平成30年度における国民健康保険事業費納付金等について

-

概要

高齢化の進展に伴い今後も医療費の増嵩が見込まれる中で、国民皆保険制度の根幹をなす国民健康保険制度を持続可能なものとするため、平成30年度からこれまでの市町村に加え、都道府県も国民健康保険の運営に参画し、財政運営の責任主体としての役割を担うことになります。(参考資料①参照)

この度、国が示すガイドラインに基づき、県が市町村に示す平成30年度における国民健康保険事業費納付金(以下「納付金」という。)等について算定を行いましたので公表します。(参考資料②、参考資料(3)参照)

-

算定結果

(1) 納付金総額(県全体) 30,814,006,016円

(2) 一人当たり納付金(県平均) 119,929円

※納付金とは、県の国民健康保険に関する特別会計において負担する保険給付等の費用に充てるため、市町村が県に納付する国民健康保険事業費納付金を指し、市町村が設定する保険料(税)額とは異なります。

⇒各市町村の算定結果につきましては、「国民健康保険標準保険料(税)率の算定基礎となる国民健康保険事業費納付金」をご覧下さい。

-

都道府県標準保険料(税)率(2方式)

| 医療分 | 後期高齢者支援金分 | 介護納付金分 | |||

| 所得割率 (%) |

均等割額 (円) |

所得割率 (%) |

均等割額 (円) |

所得割率 (%) |

均等割額 (円) |

| 7.21 | 40,990 | 2.35 | 13,319 | 2.08 | 15,495 |

※都道府県標準保険料(税)率とは、都道府県が全国統一の標準的な保険料(税)算定ルールに基づき、都道府県の標準的な保険料(税)率を示すことにより、都道府県間比較を行うためのものです。

-

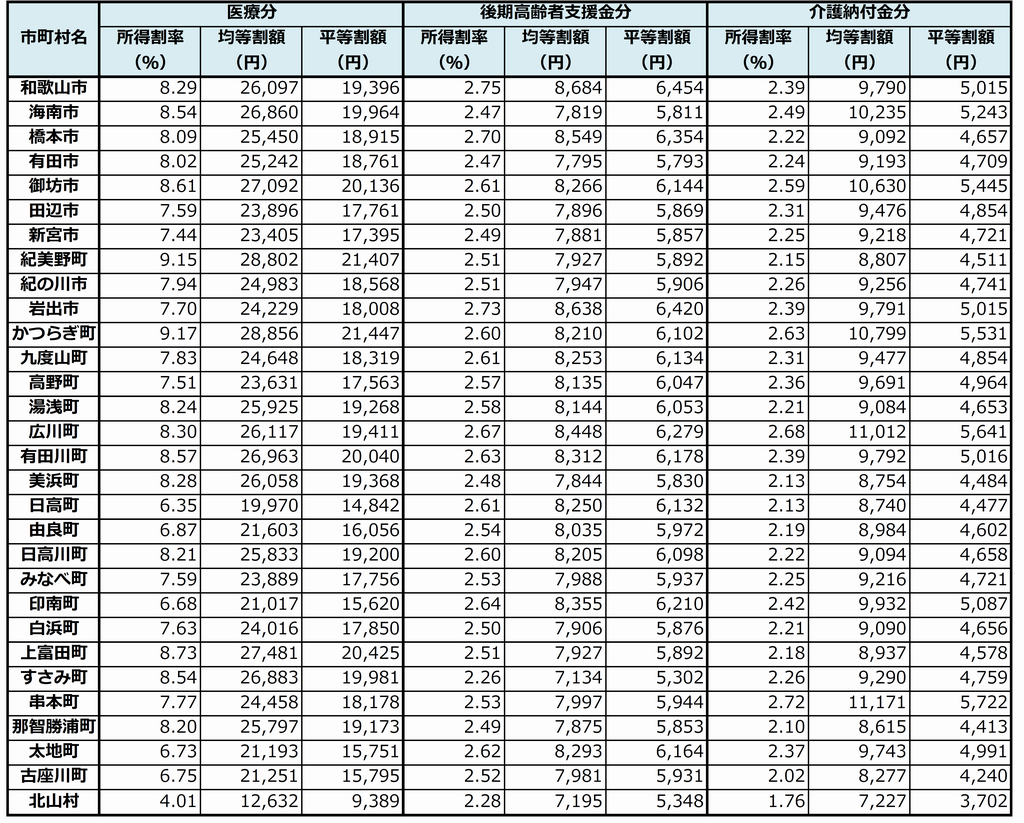

市町村標準保険料(税)率(3方式)

※市町村標準保険料(税)率とは、 国民健康保険の保険料(税)は市町村ごとに保険料(税)の算定方式が異なること、法定外の一般会計繰入の有無など、様々な要因により差異が生じ、他の市町村の保険料(税)水準との差を単純に比較することが困難な状況にあるため、都道府県が都道府県内統一の標準的な保険料(税)算定ルールに基づき、市町村ごとの標準的な保険料(税)率を示すことにより、都道府県内の市町村間比較を行うためのものです。

※市町村標準保険料(税)率とは、 国民健康保険の保険料(税)は市町村ごとに保険料(税)の算定方式が異なること、法定外の一般会計繰入の有無など、様々な要因により差異が生じ、他の市町村の保険料(税)水準との差を単純に比較することが困難な状況にあるため、都道府県が都道府県内統一の標準的な保険料(税)算定ルールに基づき、市町村ごとの標準的な保険料(税)率を示すことにより、都道府県内の市町村間比較を行うためのものです。

⇒各標準保険料(税)率の一覧につきましては、「平成30年度都道府県標準保険料(税)率及び市町村標準保険料(税)率について」 をご覧下さい。

平成30年度以降の国民健康保険財政のイメージ図 (PDF形式 96キロバイト)

平成30年度以降の国民健康保険財政のイメージ図 (PDF形式 96キロバイト)