寄附金税制について

ふるさと和歌山応援寄附【県産品応援型/教育環境充実型 】及びふるさと和歌山応援寄附【わかやま未来応援型】

いずれのご寄附についても、ワンストップ特例申請をご利用いただけます。

お知らせ

寄附金税制について

地方公共団体への寄附については、税制上の優遇措置があります。

寄附者が個人の場合

所得税(復興特別所得税含む)

制度:「(次のA、Bのうち少ない方の金額) -2,000円」を所得控除する。

A.寄附金の合計額

B.総所得金額等の40パーセントに相当する金額

概ね【(寄附金の合計額 -2,000円)×所得税の税率×1.021】の所得税が軽減されます。

住民税

制度:「次のC、Dの合計額」を税額控除する。

C.住民税の基本控除 = 寄附金控除対象額(注意)×10パーセント

D.住民税の特例控除 = 寄附金控除対象額(注意) ×(90パーセント-所得税の税率×1.021)

【住民税の特例控除は、住民税所得割の額の 2割 が限度】

(注意)寄附金控除対象額 = (次のE、Fのうち少ない方の金額) -2,000円

E.寄附金の合計額

F.総所得金額等の30パーセントに相当する金額

寄附金による税額軽減の計算例

モデルケース:給与収入700万円で夫婦こども2人

- 所得税の税率:10パーセント

- 住民税所得割額:293,500円

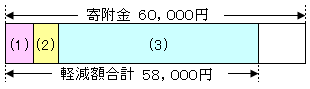

【例1】寄附金が60,000円の場合

- (1)所得税の軽減額

- (60,000円-2,000円)×所得税の税率×1.021≒ 5,900円

- (2)住民税の基本控除

- (60,000円-2,000円)×10%= 5,800円

- (3)住民税の特例控除

- (60,000円-2,000円)×(90パーセント-所得税の税率×1.021)≒46,300円

- 46,300円<58,700円 (住民税所得割額の2割)

- 軽減額合計

- (1)+(2)+(3)≒ 58,000円(自己負担額:2,000円)

-

ふるさと納税ワンストップ特例制度について

ふるさと納税ワンストップ特例制度とは、

- 寄附をされる方が寄附先の自治体(和歌山県)へ申請を行い、

- 寄附先の自治体が、その方の住所地の市町村への控除申請を代行することで、

個人住民税の控除を受けることができる制度です。

確定申告をされる場合、所得税と個人住民税から軽減を受けることになりますが、ワンストップ特例の場合は、所得税の軽減相当額を含め、個人住民税からまとめて軽減を受けることになります。

ワンストップ特例の対象者は?

ワンストップ特例の対象となる方は、次の条件を満たす方に限られます。

1.地方税法附則第7条第1項(第8項)に規定する申告特例対象寄附者であること

ふるさと納税の寄附金控除を受ける目的以外で所得税や住民税の申告を行う必要がない方が対象です。そもそも確定申告を行わなければならない自営業者等の方や、給与所得者の方でも医療費控除等で確定申告を行う方などは対象となりません。

2.地方税法附則第7条第2項(第9項)に規定する要件に該当する者であること

その年にふるさと納税をされる自治体の数が5以下であると見込まれる方が対象です。

手続きの方法は?

①書面申請をされる方(マイナンバーカードをお持ちでない方)

寄附をする際に送付を希望された方に「申告特例申請書」をお送りしていますので、必要事項を記入し、 本人確認書類を添付のうえ、和歌山県税務課へ提出してください。

なお、申請書は下記からダウンロードして使用することもできます。

※和歌山県では「申告特例申請書」の送付時に返信用封筒の同封を行っていません。

令和7年分の寄附をされた方 (令和7年1月1日以後に寄附をされた方)

ワンストップ特例申請書(PDF形式 128キロバイト)

ワンストップ特例申請書(PDF形式 128キロバイト)- ワンストップ特例申請書(記入例:和歌山版)(PDF形式 326キロバイト)

- ワンストップ特例申請本人確認書類一覧(PDF形式 304キロバイト)

また、転居による住所変更など申請書の内容に変更があった場合は、寄附をした翌年の1月10日までに、「変更届出書」を和歌山県税務課へ提出してください。

提出先

〒640-8585

和歌山県和歌山市小松原通一丁目1番地

和歌山県総務部総務管理局税務課

なお、提出の際は、ご自身が寄附した自治体が「和歌山県」であるかを再度ご確認ください。

和歌山県内の市町村にご寄附された場合、申請書の提出先は寄附した自治体となり、当県では申請書の受付はできませんのでご注意ください。

②「自治体マイページ」からオンラインワンストップ特例申請をされる方(マイナンバーカードをお持ちの方に限る)※

※ふるさと納税ポータルサイトを利用せずに申出をされた方で、このサービスを利用される方は、アカウント登録の前に和歌山県庁税務課(TEL:073-441-2186)までご連絡をお願いいたします。

「自治体マイページ」にアクセスし、アカウント登録することでワンストップ特例申請を完全オンラインで行えます。

マイナンバーカードをお持ちの方は、紙のワンストップ特例申請書・確認書類の提出は不要となり、「自治体マイページ」から、オンラインで即座に申請を完結させることが可能です。

※申請にはデジタル庁提供のマイナポータルアプリが必要です。

※自治体マイページとは、ふるさと和歌山応援寄附に寄附したふるさと納税に関する情報を一元管理できる寄付者個人の専用ページです。(自治体マイページは、株式会社Workthy(外部リンク)が提供するサービスです。)

(外部リンク)自治体マイページでできること

- 寄附情報の確認

- オンラインワンストップ特例申請

- 寄附金受領証明書(xml形式)のダウンロード(e-TAXに読み込ませることで電子的に確定申告することも可能です )

※2023年寄附分のデータは、2024年よりダウンロードできます。

寄附金控除のための確定申告手続き

所得税及び住民税の寄附金控除を受けるための所得税の確定申告には、和歌山県が発行する「領収証書」、「寄附金受領証明書」又は「振替払込請求書兼受領証(払込取扱票の右半券【この払込はふるさと納税です。】と表記されたもの)」を添付してください。(「領収証書」等は、申告時まで大切に保管してください。)

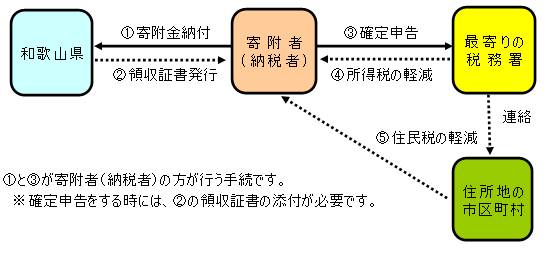

和歌山県への寄附に伴う確定申告手続等の流れ(税関係)

寄附者が法人の場合

法人税額の算定上、寄附金を支出した事業年度で全額損金算入できます。

税に関するお問い合わせ先

申告の手続等については、 国税庁タックスアンサー(税金相談)(外部リンク)(所得税・法人税)または 和歌山県税務課のページをご覧いただくか、最寄りの税務署(税務相談室)(所得税・法人税)またはお住まいの市区町村の税担当課へお問い合わせください。