個人住民税の特別徴収の徹底について

個人住民税の特別徴収の徹底について

個人住民税の特別徴収の徹底

平成30年度から、原則として全ての事業者を特別徴収義務者に指定し、個人住民税(「個人県民税」と「個人市町村民税」)の特別徴収を徹底しています。

和歌山県と県内全30市町村は平成30年度から個人住民税の特別徴収を徹底しています

県と県内全30市町村は連携協力して、法令の遵守、納税者の利便性向上及び安定した税収の確保を図るため、平成28年10月26日に「 個人住民税の特別徴収推進宣言 オール和歌山共同アピール(PDF形式 134キロバイト)」を採択し、平成30年度から、原則として全ての事業者を特別徴収義務者に指定し、個人住民税の特別徴収を徹底しています。

個人住民税の特別徴収推進宣言 オール和歌山共同アピール(PDF形式 134キロバイト)」を採択し、平成30年度から、原則として全ての事業者を特別徴収義務者に指定し、個人住民税の特別徴収を徹底しています。

現在、県と市町村が連携協力し、関係団体や事業主の皆様に、以下のお知らせ文書やチラシ等により、周知を図りながら取組を進めていますので、御理解と御協力をお願いします。

「個人住民税の特別徴収義務に関するお知らせ(PDF形式 2,077キロバイト)」

「事業主の皆さん 個人住民税は特別徴収で納めましょう(PDF形式 316キロバイト)」

個人住民税の特別徴収制度

事業者(給与支払者)が、所得税の源泉徴収と同様に、住民税の納税義務者である給与所得者に代わって、毎月従業員(給与所得者)に支払う給与から住民税(市町村民税と県民税)を徴収(天引き)し、納入していただく制度です。

地方税法第321条の4及び各市町村の条例の規定により、原則として、所得税の源泉徴収をする全ての事業者に特別徴収義務者として住民税の特別徴収を行っていただくことが義務付けられています。事業者、従業員の希望により普通徴収(従業員の方が納付書で年4回に分けて納付)を選択するものではありません。

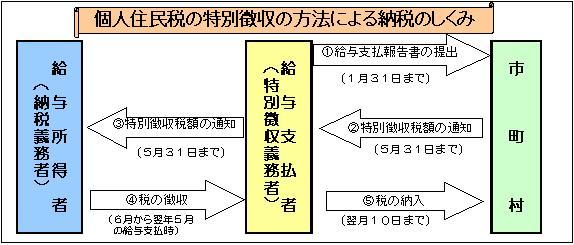

個人住民税の特別徴収の方法による納税のしくみ

(1)給与支払報告書の提出

毎年1月31日までに給与支払報告書を各市町村に提出してください。

なお、当該給与支払報告書は、地方税法第317条の7において、提出しなかった事業者又は虚偽の記載をした事業者に対する罰則規定が設けられています。

平成29年1月から、電子申告(eLTAX)を利用して個人住民税の給与支払報告書と所得税の源泉徴収票を同時作成、一括送信することで、給与支払報告書は従業員等の住所地市町村に、源泉徴収票は給与支払者の所轄税務署にそれぞれ提出できるようになりましたので、ぜひご活用ください。

なお、令和3年1日1日以後の提出分から、電子申告(eLTAX)等による提出義務基準(基準年(前々年)に提出すべきであった給与所得の源泉徴収票等の枚数)が、「1,000枚以上」から「100枚以上」に引き下げられていますので、ご留意ください。

詳しくは、eLTAXホームページ「給与支払報告書等の提出に係る特設ページ(外部リンク)」をご覧ください。

(2)給与支払者(特別徴収義務者)が行う特別徴収の事務

毎年5月に市町村から特別徴収義務者あてに特別徴収税額の通知書を送付します。

特別徴収税額の通知書には、6月から翌年5月までに徴収していただく住民税額(年税額及び毎月の額)が記載されていますので、毎月給料から天引きし、翌月の10日までに合計額を各従業員の住所地の市町村(又は金融機関・郵便局)へ納入していただきます。(翌月の10日が金融機関等の休業日にあたる時は、翌営業日が納入期限になります。)

納期の特例

従業員が常時10名未満の事務所は、申請により年12回の納期を年2回とすることができます。

特別徴収の対象

次の「(1)普通徴収として取り扱う要件」に該当する場合を除き、現在普通徴収となっている給与所得者(納税義務者)も、平成30年度からは特別徴収となります。

要件に該当する場合、給与支払報告書提出時に、「(2)普通徴収として取り扱うための手続き」を行っていただくことで、普通徴収となります。

(1)普通徴収として取り扱う要件

- a:退職された方又は給与支払報告書を提出した年の5月末日までに退職予定の方

- b:給与支給額が少なく、個人住民税を特別徴収しきれない方

- c:給与の支払が不定期(毎月支給されていない)な方

- d:他から支給される給与から特別徴収されている方(乙欄)

(2)普通徴収として取り扱うための手続き

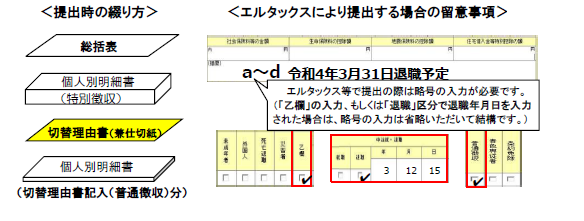

「(1)普通徴収として取り扱う要件」に該当する従業員の方がおられる場合、給与支払報告書提出時に「普通徴収切替理由書兼仕切紙」を添付のうえ、「給与支払報告書個人別明細書」の摘要欄に略号(aからd)を記載いただくようお願いします。aからdに該当する旨の申し出がない場合、「(1)普通徴収として取り扱う要件」に該当するか市町村で確認できないため、特別徴収となります。

給与支払報告書(総括表)/普通徴収切替理由書(兼仕切紙)(PDF形式 523キロバイト)

給与支払報告書(総括表)/普通徴収切替理由書(兼仕切紙)(エクセル形式 393キロバイト)

給与支払報告書(総括表)/普通徴収切替理由書(兼仕切紙)(エクセル形式 393キロバイト)

(3)給与支払報告書提出時の注意事項

「普通徴収切替理由書兼仕切紙」を添付する場合は、次の順番で綴って提出してください。

- 総括表

- 個人別明細書(特別徴収分)

- 普通徴収切替理由書兼仕切紙

- 個人別明細書(普通徴収分)

個人住民税の特別徴収のよくあるお問い合わせ

個人住民税の特別徴収について、「個人住民税の特別徴収のよくあるお問い合わせ」もあわせてご覧ください。

eLTAX(エルタックス)での納付については、こちらをご覧ください。

eLTAXダイレクト納付リーフレット(PDF形式 1,212キロバイト)

お問い合わせ先

個人住民税の特別徴収に係る手続等については、お住まいの市町村の「市役所・町村役場」へお願いします。