非上場株式にかかる事業承継税制について

事業承継税制とは、後継者が都道府県知事の認定を受けた非上場会社の株式等を先代経営者から相続又は贈与により取得した場合において、一定の要件を満たすと相続税・贈与税の納税が猶予される制度です。

【お知らせ】令和8年度税制改正により、特例承継計画の提出期限が令和9年9月30日まで延長されました。

1 事業承継税制の改正について

平成30年度税制改正において、事業承継税制が大きく改正され、10年間限定(令和9年12月31日まで)の特例措置が設けられました。特例措置の認定を受けるためには、令和9年9月30日までに特例承継計画を和歌山県に提出する必要があります。(本ページではこれまでの措置を「一般措置」、平成30年度の税制改正により創設された制度を「特例措置」といいます。)

事業承継税制の特例措置の内容については、以下の中小企業庁ホームページをご覧ください。

中小企業庁ホームページ(外部リンク)

なお、和歌山県は、経営承継円滑化法に基づき、事業者の認定、年次報告の確認、事前確認等を行う権限のみを有しています。そのため、認定後の贈与税・相続税の納税猶予・免除を約束することはできません。

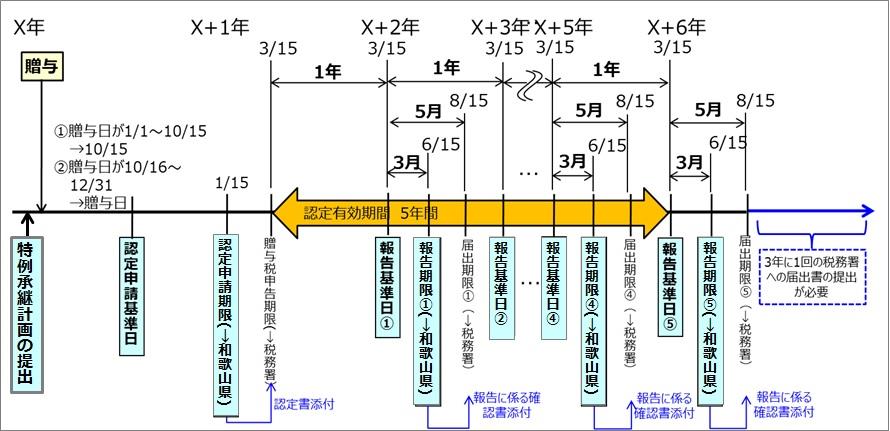

2 贈与税の納税猶予にかかる認定手続きについて

特例承継計画を策定し、特例措置の認定を受けた場合、後継者が納付すべき贈与税のうち、贈与により取得した非上場株式等に係る課税価額の全額に対応する額が納税猶予されます。

〈基本的なスケジュール〉

- 特例措置を受ける場合は、令和9年9月30日までに、贈与後5年間の経営計画や、認定経営革新等支援機関(商工会、商工会議所、金融機関、税理士等)による所見を記載した特例承継計画を作成し、和歌山県へ提出。

- 認定申請期限(贈与の日の年の翌年の1月15日)までに県へ認定申請。※

- 贈与税申告期限(贈与の日の年の翌年の3月15日)までに認定書等を添付し税務署へ贈与税納税猶予を申告。

- 事業継続期間(贈与税申告期限=3月15日から5年間)は、毎年3月15日(報告基準日)を起点とした事業継続状況等の報告書を、報告基準日の翌日から3ヶ月以内の報告期限(毎年6月15日)までに県へ提出。

- 報告確認後に県から交付される「要件に該当する旨」の確認書及び必要書類を添付して、報告基準日から5ケ月以内の届出期限(毎年8月15日)までに税務署へ届出書を提出。

- 事業継続期間の5年間経過後は、3年に1回、税務署への届出が必要(県への報告は必要なし)。

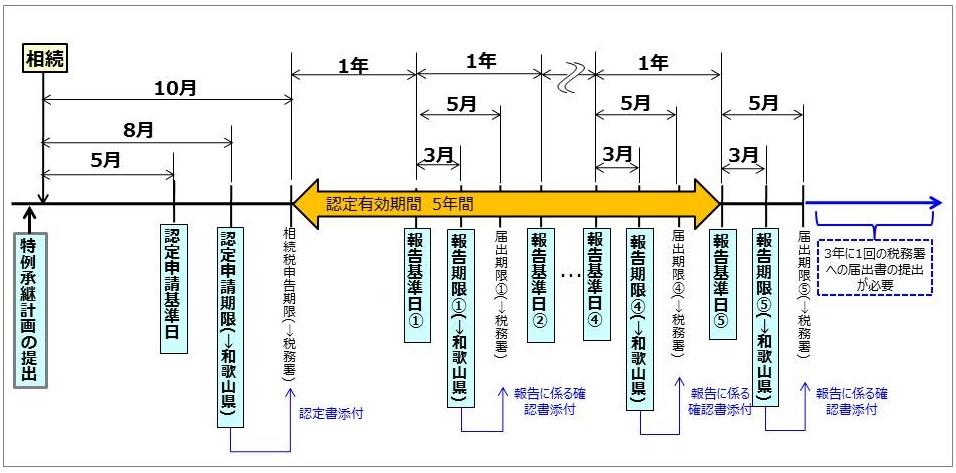

3 相続税の納税猶予にかかる認定手続きについて

特例承継計画を作成し、特例措置の認定を受けた場合、後継者が納付すべき相続税のうち、相続等により取得した非上場株式等に係る課税価額の全額に対応する額が納税猶予されます。

〈基本的なスケジュール〉

- 特例措置を受ける場合は、令和9年9月30日までに、贈与後5年間の経営計画や、認定経営革新等支援機関(商工会、商工会議所、金融機関、税理士等)による所見を記載した特例承継計画を作成し、和歌山県へ提出。

- 認定申請期限(相続開始日の翌日から8ケ月を経過する日)までに和歌山県へ認定申請。※

- 相続税申告期限(相続開始日の翌日から10ケ月を経過する日)までに認定書等を添付し、税務署へ相続税猶予を申告。

- 事業継続期間(相続税申告期限の翌日から5年間)は、報告基準日(相続税申告期限の翌日から1年を経過するごとの日)を起点とした事業継続状況等の報告書を、報告期限(報告基準日の翌日から3ヶ月を経過する日)までに和歌山県へ提出。

- 報告確認後に和歌山県から交付される「要件に該当する旨」の確認書及び必要書類を添付して、届出期限(報告基準日から5ケ月以内)までに税務署へ届出書を提出。

- 事業継続期間の5年間経過後は、3年に1回、税務署への届出が必要(県への報告は必要なし)。

4 納税猶予適用後の事業継続要件の確認について(年次報告)

納税猶予の認定後も猶予を継続するためには、一定の要件を満たす必要があり、申告期限から5年間は年次報告書を提出していただき、事業継続要件を満たしているかどうかについて、確認を受ける必要があります。

5 その他の各種報告について

年次報告以外にも、経営承継受贈者ま又は経営承継相続人が死亡した場合、会社が合併し、認定会社以外の会社が存続した場合、株式交換を行った場合、経営承継贈与者の相続が開始した場合等はそれぞれ報告を行う必要があります。

なお、これらの報告は申請期限があるもの又は遅滞なく報告をいただく必要があります。場合により納税猶予が打ち切りになることがありますので、報告の時期については十分ご注意ください。詳しくは、「8 マニュアル・申請書等のダウンロード」から、 中小企業庁ホームページのマニュアルをご確認ください。

6 特定資産の記載省略について

平成29年度税制改正により、これまで記載が求められていた特定資産について、事業実態要件を満たすことにより資産保有型会社及び資産運用型会社に該当しないとみなされる場合には、下記の書類のうち特定資産等に係る明細表の欄は記載不要となりました。

- 認定申請書

- 年次報告書

- 随時報告書

- 臨時報告書

- 認定取消申請書

- 合併報告書

- 株式交換等報告書

【参考】贈与認定申請書の記載例(外部リンク)

※旧様式の記載例ですが、ご参考にしてください。

7 押印を求める手続きの見直しについて

先般法令の改正が行われ、経営承継円滑化法にかかる申請様式について、押印を求めないこととされました。これに伴い添付書類への押印も省略可能となりました。

また、経過措置として、当分の間は、改正前の旧様式を使用していただくことが可能です。例えば、様式中「印」の文字を二重線で打ち消していただくなど、修正して使用することができます。

なお、添付書類のうち、遺産分割協議書や遺言書のように法令等で押印が要件となっているものについては、従来どおり押印があるものの写しをご提出願います。

8 登記事項証明書の添付省略について

行政手続のデジタル化について、「情報通信技術を活用した行政の推進等に関する法律」(令和元年12月16日施行)等に基づき、法務省の登記情報システムが整備され、行政機関間において登記情報を連携・共有する仕組みが推進されています。

これを踏まえ、和歌山県では、経営承継円滑化法関係法令に基づき登記事項証明書の添付を求めている申請、報告については、法務省の登記情報システムから登記事項証明書(商業・法人登記に限る。 )を取得することとするため、特に要請する場合を除き、登記事項証明書(コンピューター化されていない情報、不動産登記は除く) の添付は不要となりましたので、お知らせいたします。

9 マニュアル・申請書等のダウンロード

認定、申請手続き及び各種報告につきましては、様々な要件がありますので、以下の中小企業庁ホームページをご覧ください。

申請書等は和歌山県知事あてにした上で申請してください。

- 特例承継計画

・認定支援機関向け記載マニュアル(外部リンク)

・申請様式(外部リンク)

- 特例措置(事業承継税制の特例措置の前提となる認定)

・経営承継円滑化法申請マニュアル(外部リンク)

・申請様式(外部リンク)

- 一般措置(事業承継税制の一般措置の前提となる認定)

・経営承継円滑化法申請マニュアル及び申請様式(外部リンク)

※特例措置と一般措置で様式が異なりますので、ご注意ください。

10 贈与税または相続税の納税猶予にかかる認定申請の窓口

贈与税または相続税の納税猶予制度をご利用いただくためには、都道府県知事の認定を受ける必要があります。本店または主たる事務所の所在地が和歌山県内にある中小企業の方は、和歌山県商工振興課が申請窓口(郵送または持参)となります。

所在地 :〒640-8585 和歌山市小松原通1-1

電話番号:073-441-2744

※認定申請に係る認定書、並びに確認申請に係る確認書を郵送で交付を希望される場合は、レターパック(青でも赤でも可)をご用意ください。なお、その費用につきましては、ご負担いただくことになりますので、ご了承ください。