○和歌山県税規程

昭和29年7月8日

訓令第162号

総務部

県税事務所

県事務所

和歌山県税規程を次のように定める。

和歌山県税規程

第1章 総則

(目的)

第1条 県税の賦課徴収に関する事務の取扱いについては、別段の定めがあるもののほか、この規程の定めるところによる。

(賦課徴収に関する異例の場合等の指示)

第2条 県税事務所の長は、県税の賦課徴収につき、天災その他特別の理由により異例の取扱いを必要と認めた場合又は全般の均衡を保持する必要があると認めた場合は、直ちにその詳細を知事に報告し、あらかじめ、その指示を受けなければならない。

(徴税吏員証票等の受払い等)

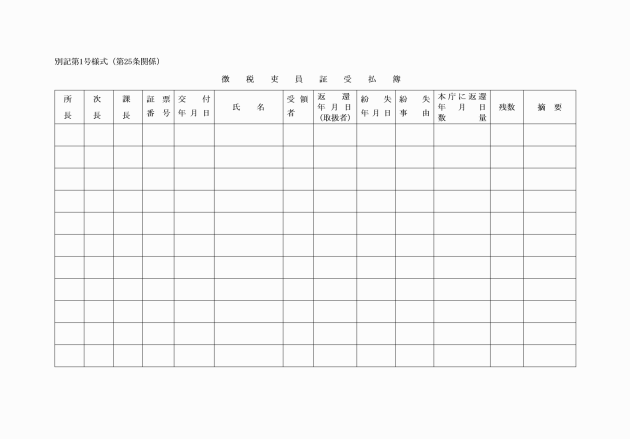

第3条 県税事務所の長は、和歌山県税規則(昭和25年和歌山県規則第56号。以下「規則」という。)第4条に規定する証票を交付し、又は返納を受ける場合は、徴税吏員証票等受払簿により当該証票の受払いをしなければならない。

2 県税事務所の長は、前項の証票を交付した者に対しては、毎月1回その証票の所持状況を調査しなければならない。

(徴税吏員証票等を亡失した場合の措置)

第4条 徴税吏員は、その受けた証票を亡失したときは、直ちにてん末書を県税事務所の長に提出しなければならない。

2 県税事務所の長は、前項のてん末書を受けたときは、直ちに当該証票が無効である旨を公告するとともに、その措置のてん末を知事に報告しなければならない。

3 前項の公告は、当該県税事務所の掲示場に掲示して行うものとする。

4 知事は、第2項の報告を受けたときは、その旨を和歌山県報に登載して公告するものとする。

(申告書等の処理)

第5条 県税事務所の長は、和歌山県税条例(昭和25年和歌山県条例第37号。以下「条例」という。)第5条の規定により送付された申告書、申請書等を受理したときは、県税事務所の長に委任された事務に係るものにあっては、直ちに処理し、その他のものにあっては意見を付して知事に進達しなければならない。

(納付納入受託証書の取扱い)

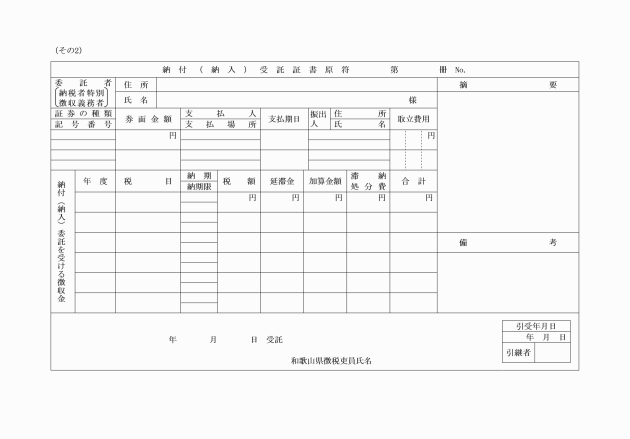

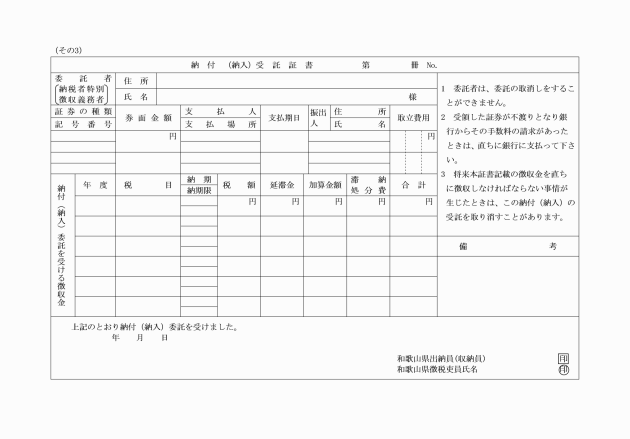

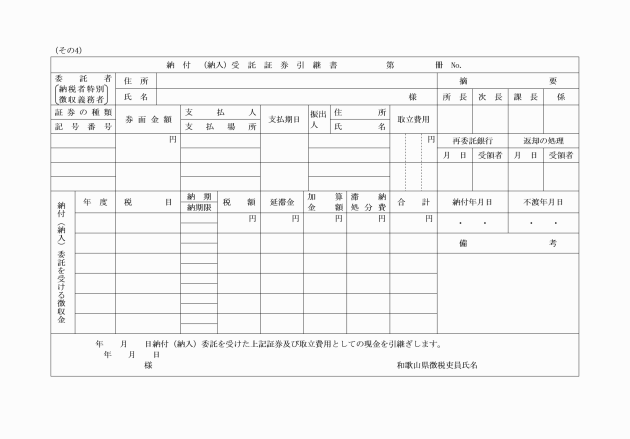

第5条の2 地方税法(昭和25年法律第226号。以下「法」という。)第16条の2第2項の規定により交付する納付(納入)受託証書は、納付(納入)受託証書綴により納付(納入)受託証書原符及び納付(納入)受託証券等引継書とともに複写作成しなければならない。

(納付納入受託証書の亡失した場合の措置)

第5条の3 徴税吏員は、交付を受けた納付納入受託証書を亡失したときは、第4条の規定に準じ所定の手続をしなければならない。

(過誤納金の充当手続)

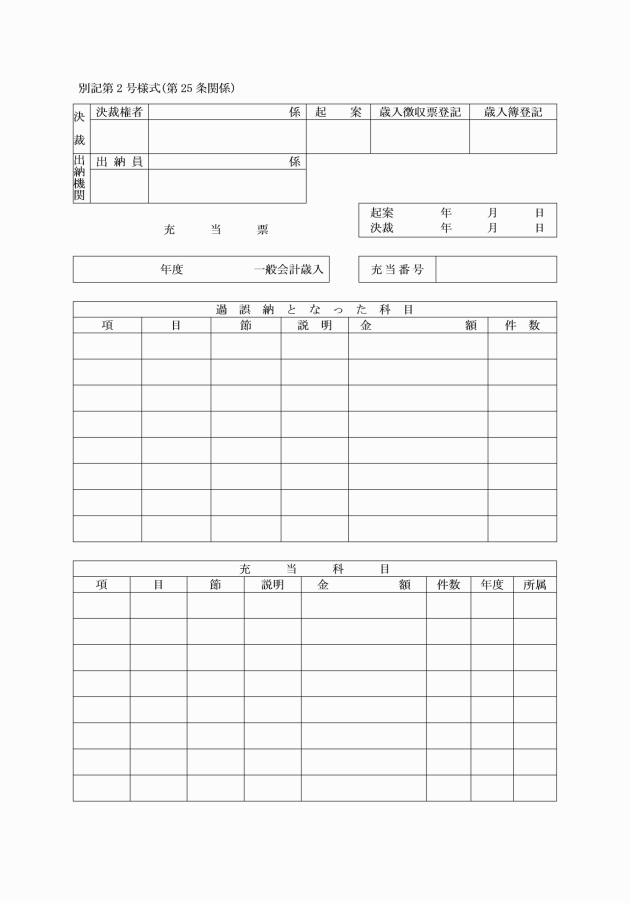

第6条 県税事務所の長は、過誤納に係る徴収金を未納に係る徴収金に充当する場合にあっては、充当票を作成し、充当の手続をしなければならない。

第7条 削除

(徴収の嘱託)

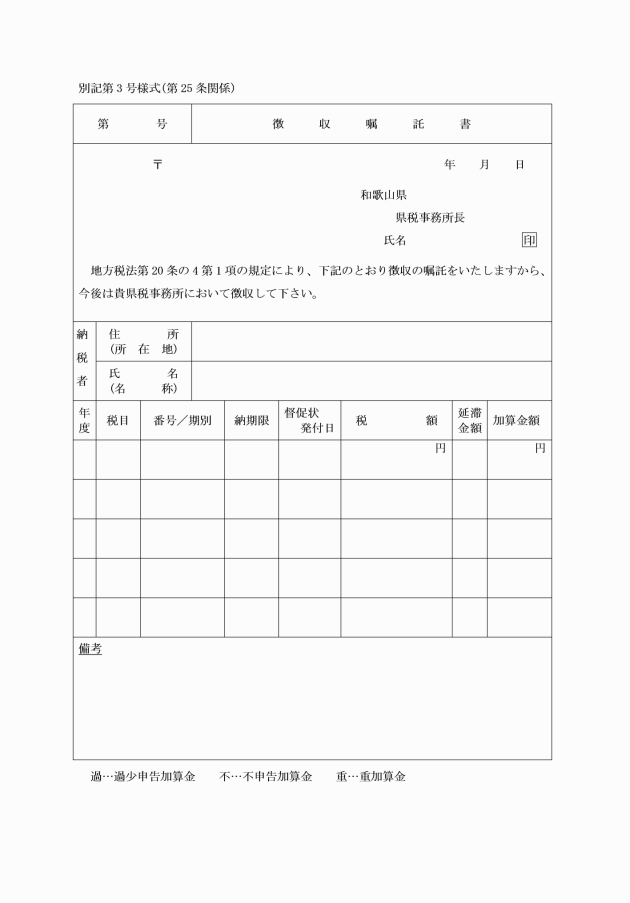

第8条 県税事務所の長たる徴税吏員は、法第20条の4第1項の規定により徴収を嘱託する場合は、徴収嘱託書によらなければならない。

(徴収の引継)

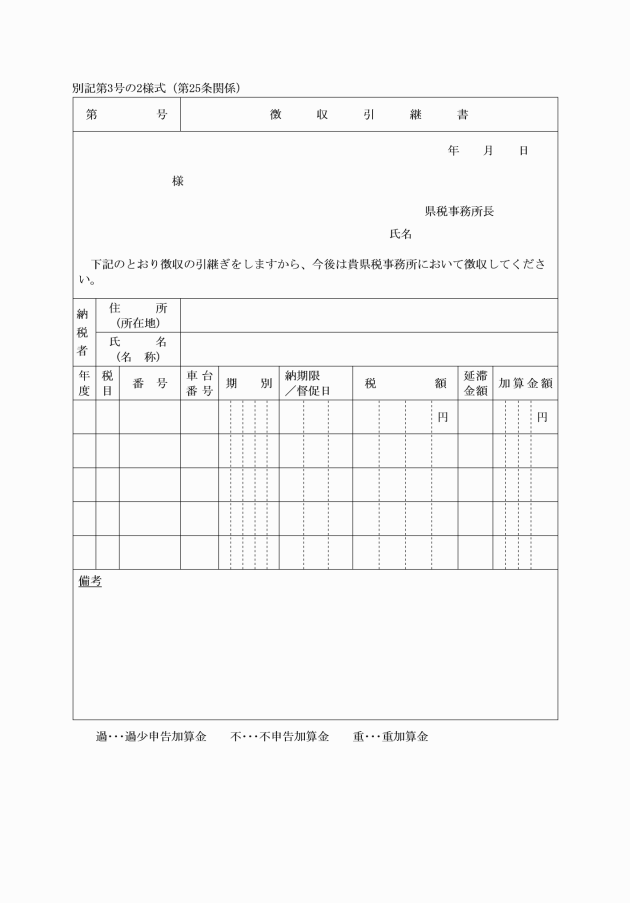

第9条 県税事務所の長たる徴税吏員は、徴収金を納付すべき者が当該県税事務所の管轄区域外において法第20条の4第1項の場合に該当するときは、同項の規定に準じ、徴収引継書により徴収の引継をすることができる。

第2章 台帳等整備

2 納税者から提出された申告書及び賦課処分の根拠となった調査資料は、適正に管理しなければならない。

第11条 削除

(その他の帳簿の整理)

第12条 県税事務所の長は県税につき、次に掲げる帳簿を調製し、これを整理しておかなければならない。

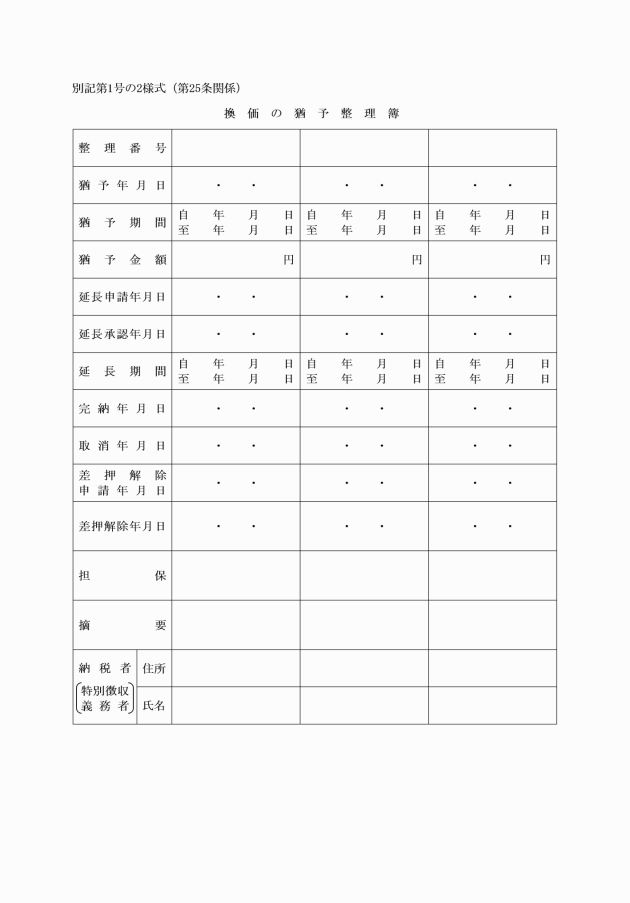

(1) 換価の猶予整理簿

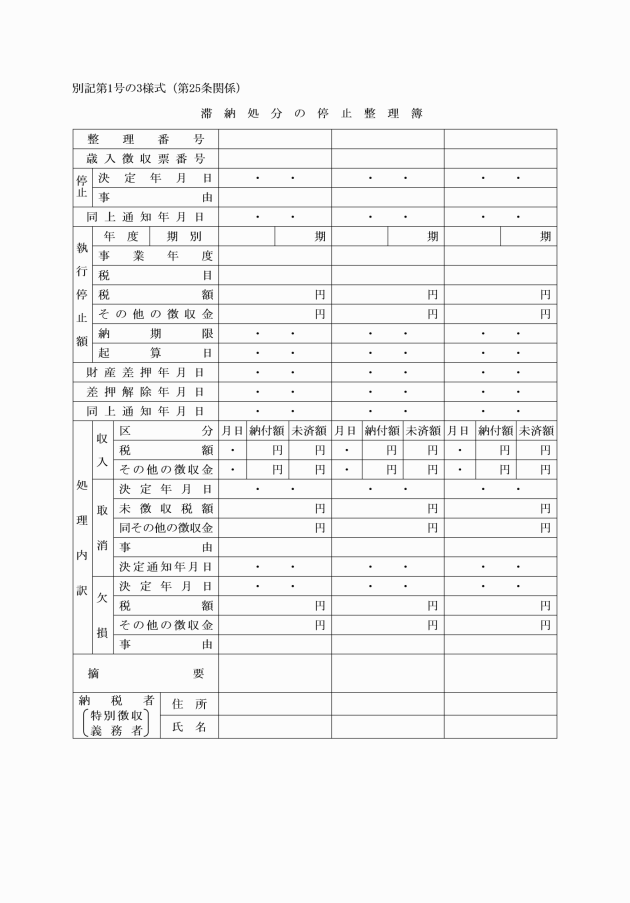

(2) 滞納処分の停止整理簿

(3) 納付(納入)受託証書受払簿

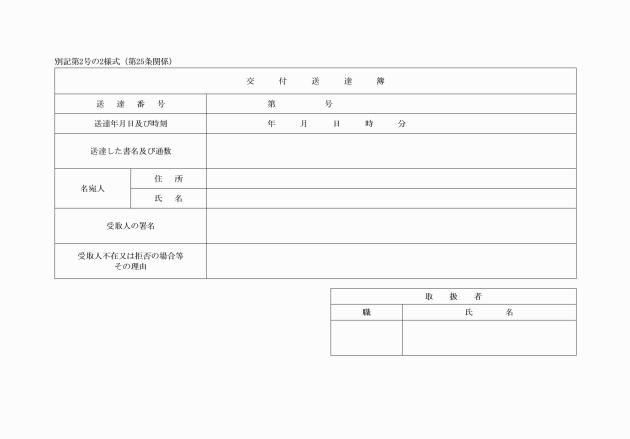

(4) 交付送達簿

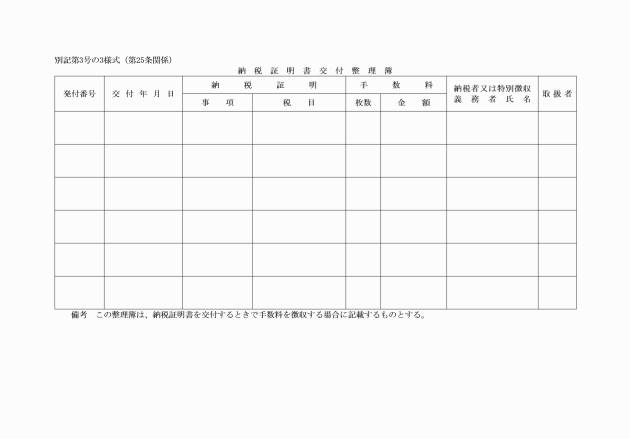

(5) 納税証明書交付整理簿

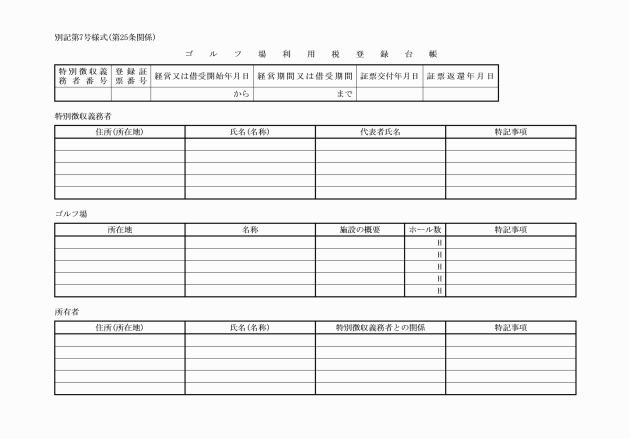

(6) ゴルフ場利用税の登録台帳

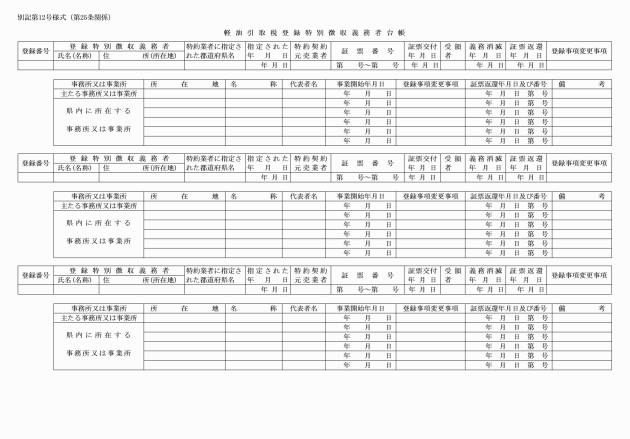

(7) 軽油引取税登録特別徴収義務者台帳

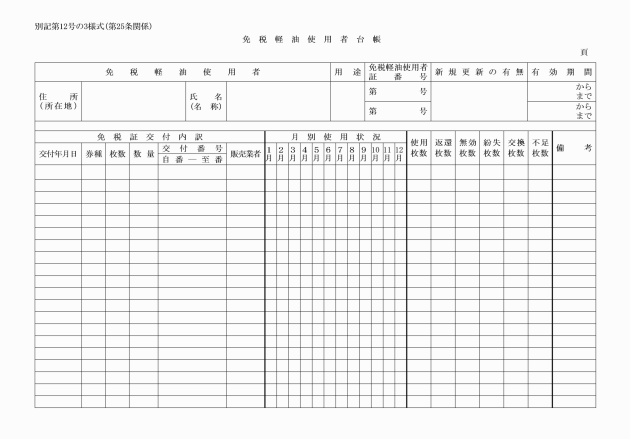

(8) 免税軽油使用者台帳

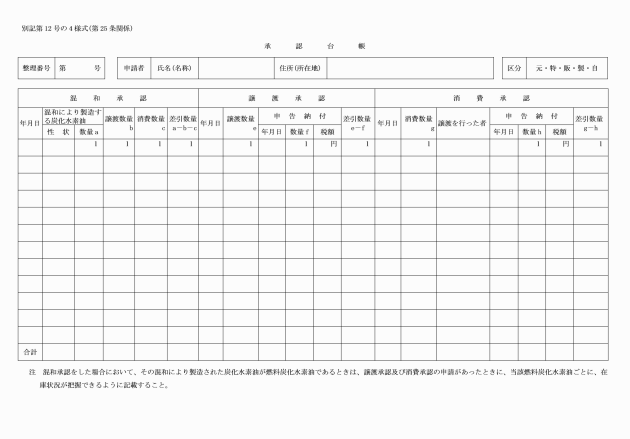

(9) 承認台帳

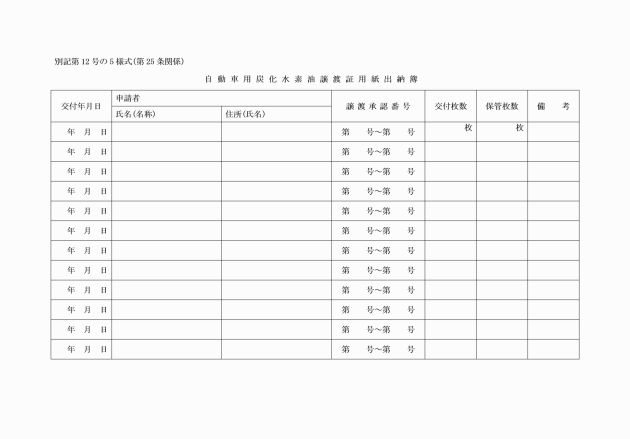

(10) 自動車用炭化水素油譲渡証用紙出納簿

第3章 基準

(納期限後に申告納入し、若しくは申告納付し、又は納付する県税に係る延滞金額の減免の基準)

第13条 法第64条第4項、第71条の13第2項、第71条の34第2項、第71条の54第2項、第72条の45第4項、第72条の53第2項、第73条の32第2項、第74条の22第3項、第89条第2項、第144条の46第2項、第165条第3項、第196条第2項及び第700条の63第2項の規定により、延滞金額を減免する場合は、次の基準によらなければならない。

(1) 滞納者が行方不明となり、かつ、無財産である場合において第三者から納入又は納付するとき その延滞金の全額

(2) 災害(震災、風水害、火災等による災害をいう。)、疾病、盗難等の特別の事情により、一時収入の途を失い、かつ、納税の資力のないとき その理由の存する期間に係る延滞金につき相当と認められる額

(3) 納税者又は特別徴収義務者の責めに帰することができない特別の事情がある場合において、知事が延滞金額の減免を必要とすると認めるとき その必要があると知事が認める額

(法人の県民税、県民税利子割、県民税配当割、県民税株式等譲渡所得割、法人の事業税、県たばこ税、ゴルフ場利用税及び軽油引取税に係る不足税額の延滞金額の減免の基準)

第14条 法第56条第5項、第71条の12第3項、第71条の33第3項、第71条の53第3項、第72条の44第5項、第74条の21第3項、第88条第3項及び第144条の45第3項の規定により、延滞金額を減免する場合は、次の基準によらなければならない。

(1) 災害、盗難等の特別の事情により、帳簿その他の資料を紛失又は毀損し、申告の基礎が明確でないとき 指定期限までの延滞金の全額

(2) 疾病、死亡等の特別の事情により、帳簿その他の資料の記載が十分でなく、申告の基礎が明確でなかったとき 指定期限までの延滞金の全額

(3) 前2号に掲げる場合のほか、更正又は決定を受けたことについてやむを得ない理由があると認めるとき 減免することが相当であると認める延滞金額

第4章 通知及び報告

(個人の県民税の徴収金払込額等の状況報告)

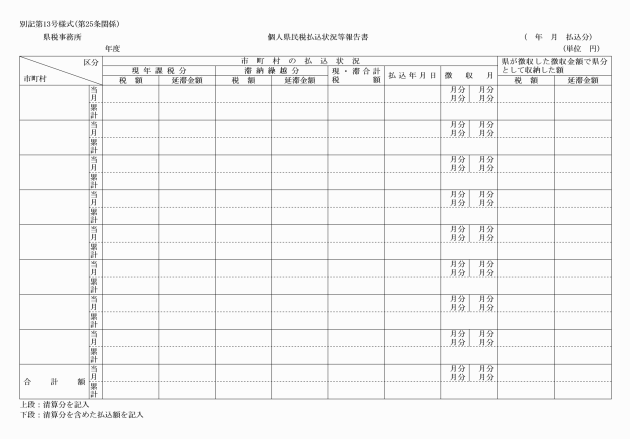

第15条 県税事務所の長は、毎月の個人の県民税に係る徴収金の市町村からの払込状況を個人県民税払込状況等報告書により、翌月10日までに知事に報告しなければならない。

(県税の賦課状況報告)

第16条 県税事務所の長は、県税の賦課の状況を知事に報告しなければならない。

(個人の県民税、個人の市町村民税及び森林環境税につき市町村長に対する徴収及び滞納処分の状況の通知)

第17条 法第739条の5第7項の規定により市町村長に対してする徴収及び滞納処分の状況の通知は、個人の県民税、個人の市町村民税及び森林環境税に係る徴収金の徴収及び滞納処分の状況通知書により次に掲げる事項を通知しなければならない。

(1) 各納税者ごとに徴収した徴収金の期別種類別金額及び徴収年月日並びに納税通知書番号

(2) 各納税者ごとに滞納処分着手、換価の猶予及び滞納処分の執行停止をした徴収金の期別種類別金額及び年月日並びにその理由

(税務官署に対し事業税に係る更正又は決定の請求をした場合の状況報告)

第18条 県税事務所の長は、法第72条の40第1項後段又は法第72条の50第3項後段の規定によって税務官署に更正又は決定の請求をした場合においては、直ちにその旨を知事に報告しなければならない。

第19条 削除

(個人の県民税の徴収取扱費の交付状況報告)

第20条 県税事務所の長は、個人の県民税の徴収取扱費を交付したときは、直ちにその状況を個人の県民税徴収取扱費交付状況報告書により知事に報告しなければならない。

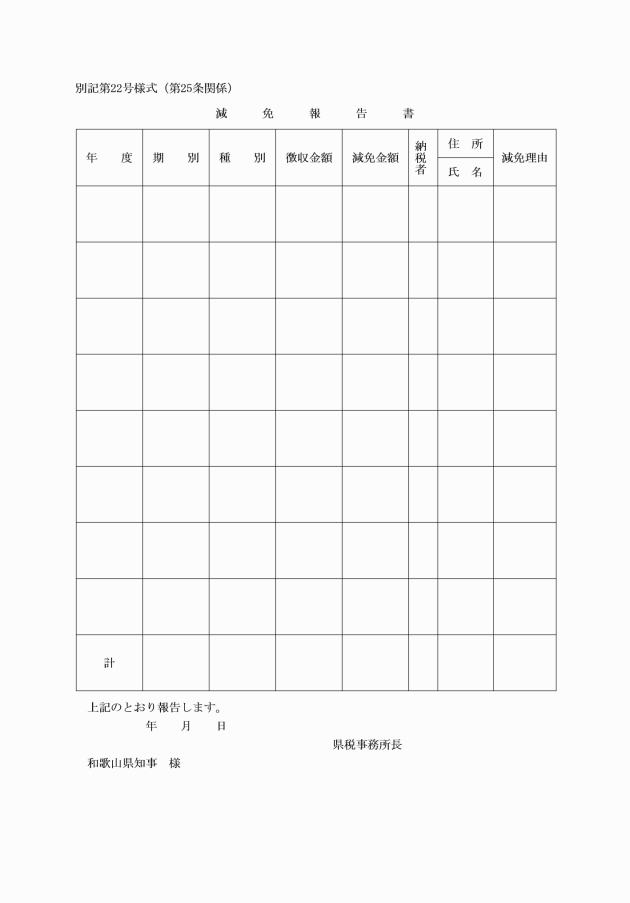

(県税の減免報告)

第21条 県税事務所の長は、県税に係る徴収金を減免した場合において、知事から報告を求められたときは、その状況を、減免報告書により知事に報告しなければならない。

第4章の2 徴収及び滞納処分

(期限の延長に関する手続)

第21条の3 県税事務所の長は、条例第14条の規定による期限の延長申請書を受理したときは、速やかに、延長するかどうかを決し、これを申請者に書面をもって通知しなければならない。

(催告状等の発付)

第21条の4 県税事務所の長は、督促状を発した日から起算して10日を経過した日までにその督促に係る徴収金を完納しない者に対し必要があると認める場合は、催告状又は差押予告通知書を発しなければならない。

第5章 雑則

(個人の県民税とともに徴収した個人の市町村民税に係る徴収金の取扱い)

第22条 個人の県民税とともに徴収した個人の市町村民税の保管及び市町村への払込みについては、和歌山県財務規則(昭和63年和歌山県規則第28号)に定める歳入歳出外現金及び保管有価証券として取り扱わなければならない。

第23条及び第24条 削除

(狩猟税に係る証紙の出納保管等)

第24条の2 県税事務所の長は、狩猟税の証紙の県庁からの受入保管及び売りさばき又は納税済印の押印及び保管の事務に当たらせるため、取扱者を指定しなければならない。

2 前項の証紙又は納税済印は、不正に使用されることのないように、厳重に保管しなければならない。

(1) 徴税吏員証受払簿 別記第1号様式

(1)の2 換価の猶予整理簿 別記第1号の2様式

(1)の3 滞納処分の停止整理簿 別記第1号の3様式

(2) 充当票 別記第2号様式

(2)の2 交付送達簿 別記第2号の2様式

(3) 徴収嘱託書 別記第3号様式

(3)の2 徴収引継書 別記第3号の2様式

(3)の3 納税証明書交付整理簿 別記第3号の3様式

(4)から(6)まで 削除

(7) ゴルフ場利用税登録台帳 別記第7号様式

(8)から(11)まで 削除

(12) 軽油引取税登録特別徴収義務者台帳 別記第12号様式

(12)の2 削除

(12)の3 免税軽油使用者台帳 別記第12号の3様式

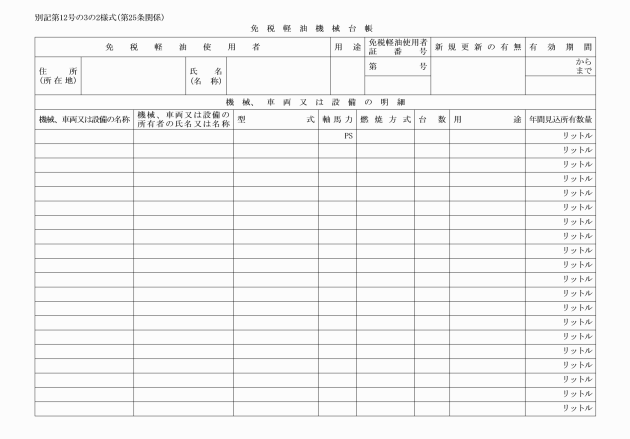

(12)の3の2 免税軽油機械台帳 別記第12号の3の2様式

(12)の4 承認台帳 別記第12号の4様式

(12)の5 自動車用炭化水素油譲渡証用紙出納簿 別記第12号の5様式

(13) 個人県民税払込状況等報告書 別記第13号様式

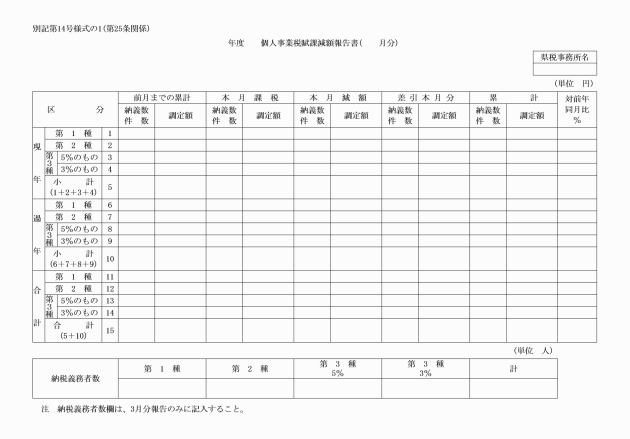

(14)の1 個人事業税賦課減額報告書 別記第14号の1様式

(14)の2 県民税利子割課税状況集計表 別記第14号の2様式

(14)の3 県民税配当割課税状況集計表 別記第14号の3様式

(14)の4 県民税株式等譲渡所得割課税状況集計表 別記第14号の4様式

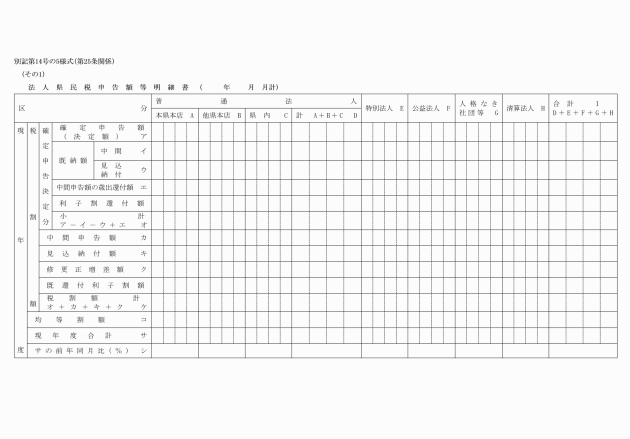

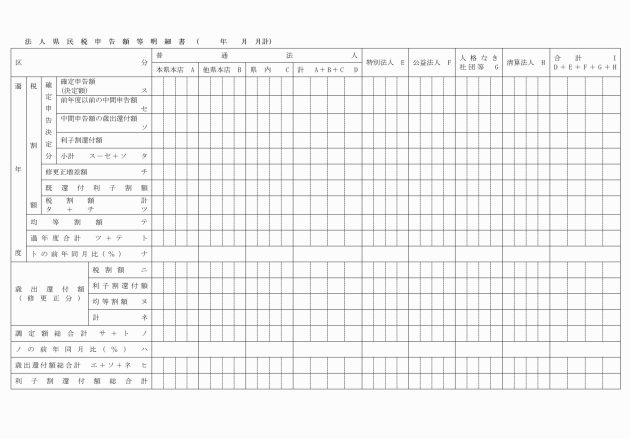

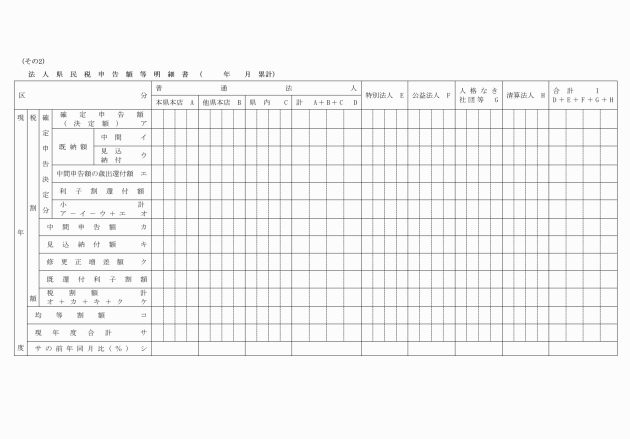

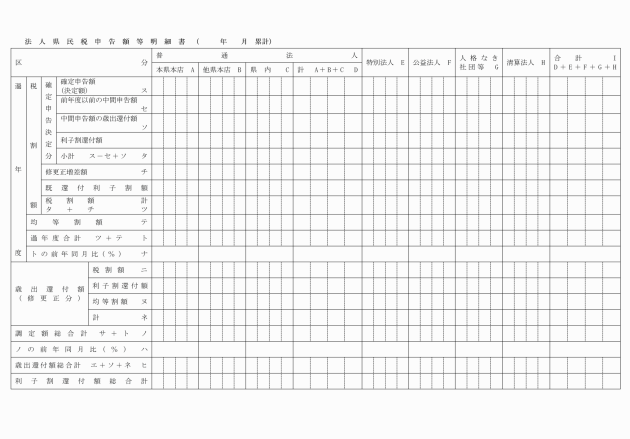

(14)の5 法人県民税申告額等明細書 別記第14号の5様式

(14)の6 法人事業税申告額等明細書 別記第14号の6様式

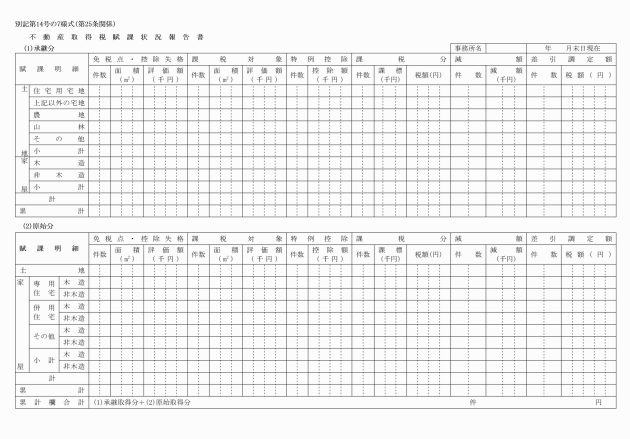

(14)の7 不動産取得税賦課状況報告書 別記第14号の7様式

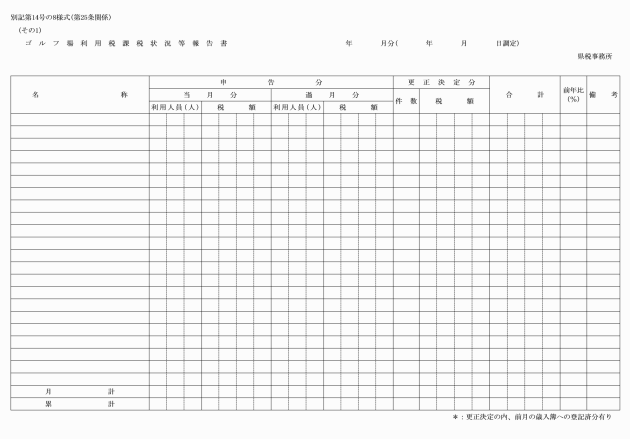

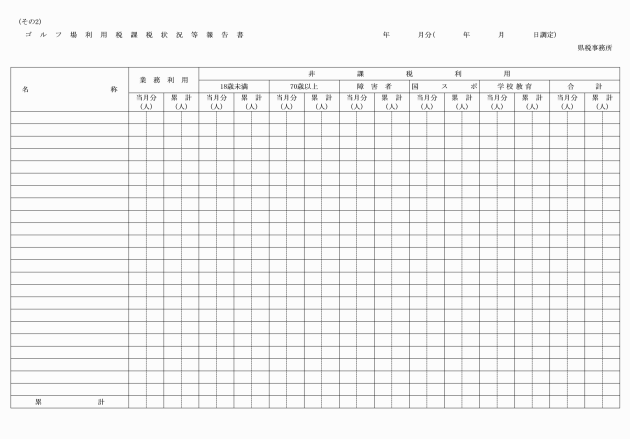

(14)の8 ゴルフ場利用税賦課状況等報告書 別記第14号の8様式

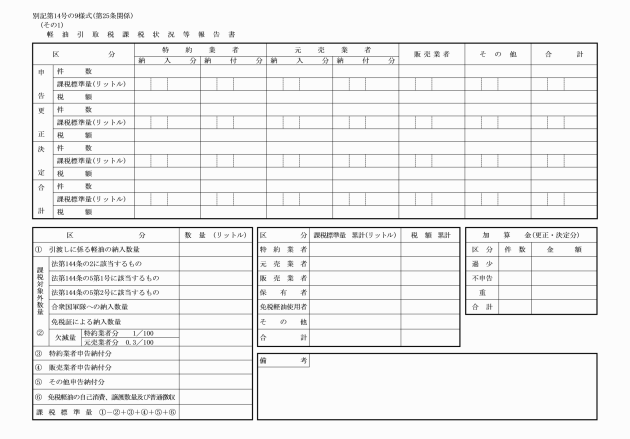

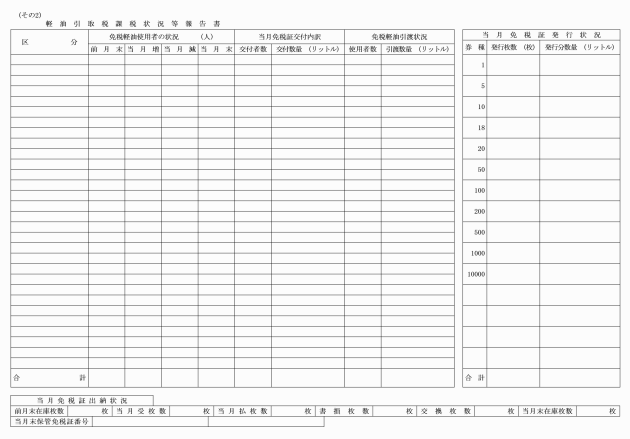

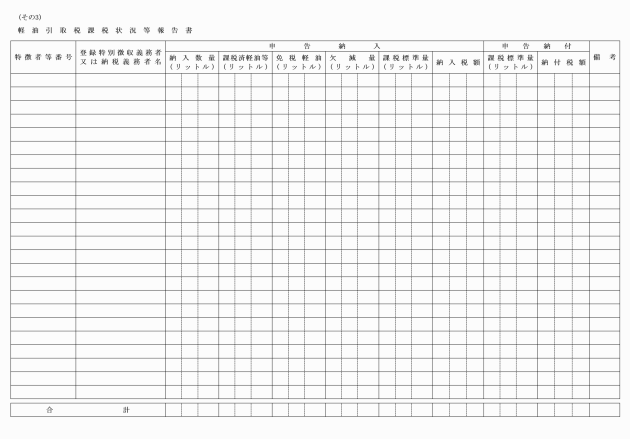

(14)の9 軽油引取税課税状況等報告書 別記第14号の9様式

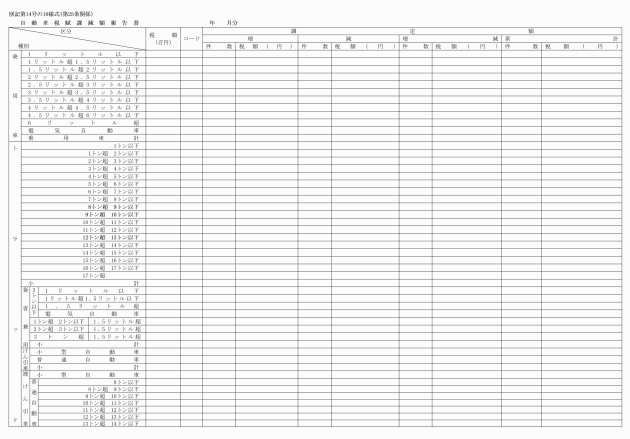

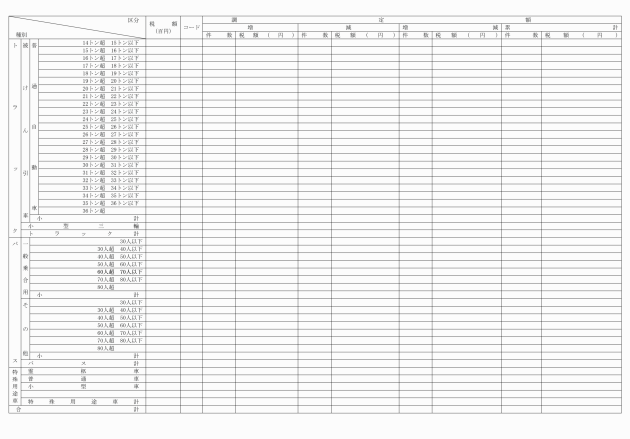

(14)の10 自動車税賦課減額報告書 別記第14号の10様式

(14)の11 狩猟税課税状況集計表 別記第14号の11様式

(14)の12 鉱区税賦課集計表 別記第14号の12様式

(15) 削除

(16) 個人の県民税、個人の市町村民税及び森林環境税に係る徴収金の徴収及び滞納処分の状況通知書 別記第16号様式

(17)から(20)まで 削除

(21) 個人の県民税徴収取扱費交付状況報告書 別記第21号様式

(22) 減免報告書 別記第22号様式

(23) 削除

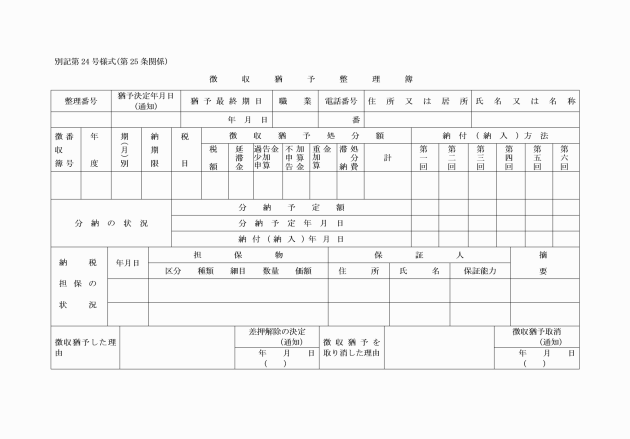

(24) 徴収猶予整理簿 別記第24号様式

(25)から(28)まで 削除

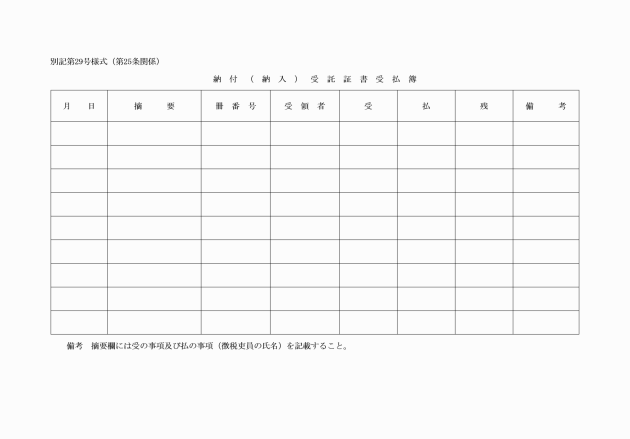

(29) 納付(納入)受託証書受払簿 別記第29号様式

(30) 削除

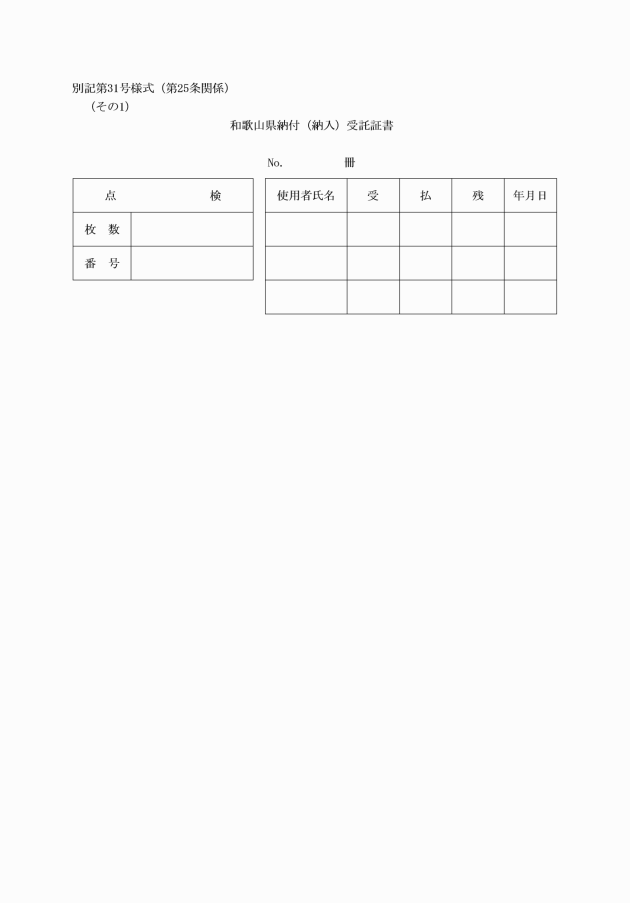

(31) 納付(納入)受託証書 別記第31号様式

2 県税事務所の長は、前項に定める帳簿等について必要があると認めるときは、所要事項を付記し、又は所要の補正をすることができる。

附則

1 この訓令は、昭和29年6月1日から効力を有する。

2 和歌山県税規程(昭和25年和歌山県訓令第282号)は、廃止する。

附則(昭和29年10月15日訓令第332号)

この訓令は、昭和29年10月15日から施行する。

付則(昭和30年5月10日訓令第236号)

この訓令は、昭和30年4月1日から施行する。

付則(昭和31年2月2日規則第17号)

この規則は、公布の日から施行し、昭和31年2月1日から適用する。

付則(昭和31年6月11日訓令第383号)

この訓令は、昭和31年4月1日から適用する。

付則(昭和31年6月13日訓令第388号)

この訓令は、昭和31年度分の個人県民税から適用する。

付則(昭和31年6月16日訓令第400号)

この訓令は、昭和31年6月16日から施行する。

付則(昭和31年7月7日訓令第429号)

この訓令は、昭和31年7月7日から施行する。ただし、遊興飲食税に関する部分は、昭和30年11月1日から、軽油引取税に関する部分は、昭和31年6月1日から適用する。

付則(昭和32年2月28日規則第28号)

この規則は、昭和32年3月1日から施行する。

付則(昭和32年7月30日訓令第476号)

この訓令は、昭和32年7月30日から施行する。

付則(昭和33年6月3日訓令第312号)

この訓令は、昭和33年4月1日から適用する。

付則(昭和34年4月17日訓令第12号)

この訓令は、昭和34年4月1日から適用する。ただし、法人の事業税に関する改正部分は、昭和34年4月1日の属する事業年度分および同日以後の解散または合併による清算所得に対する分から適用する。

付則(昭和35年2月10日訓令第8号)

この訓令は、昭和35年1月1日から適用する。

付則(昭和35年7月20日訓令第31号)

この訓令は、昭和35年8月1日から施行する。

付則(昭和37年5月17日訓令第24号)

1 この訓令は、昭和37年4月1日から適用する。

2 この訓令による改正前の訓令に定める様式による用紙は、当分の間修正して使用することができる。

付則(昭和38年8月6日訓令第25号)

この訓令は、昭和38年10月1日から施行する。

付則(昭和39年5月9日訓令第26号)

1 この訓令は、昭和39年4月1日から適用する。

2 この訓令による改正前の訓令に定める様式による用紙は、当分の間これを使用することができる。

付則(昭和40年5月29日訓令第22号)

1 この訓令は、昭和40年6月1日から施行する。

2 この訓令による改正前の訓令に定める用紙で、この訓令の主旨に反しないものについては、当分の間これを使用することができる。

付則(昭和41年5月11日訓令第16号)

1 この訓令は、昭和41年6月1日から施行する。

2 この訓令による改正前の訓令に定める様式による用紙は、当分の間使用することができる。

付則(昭和42年1月20日訓令第5号)

この訓令は、昭和42年1月20日から施行する。ただし、個人事業税に関する部分は昭和42年度分から、料理飲食等消費税に関する部分は、昭和41年8月1日から適用する。

付則(昭和42年4月20日訓令第23号)

この訓令は、昭和42年4月20日から施行する。

付則(昭和42年6月1日訓令第31号)

1 この訓令は、昭和42年6月1日から施行する。

付則(昭和43年2月22日訓令第4号)

1 この訓令は、昭和43年3月1日から施行する。

2 この訓令による改正前の訓令に定める様式による用紙は、当分の間修正して使用することができる。

付則(昭和43年4月1日訓令第15号)

この訓令は、昭和43年4月1日から施行する。

付則(昭和43年6月22日訓令第37号)

この訓令は、昭和43年7月1日から施行する。

付則(昭和43年8月28日訓令第68号)

1 この訓令は、昭和43年8月28日から施行する。

2 この訓令による改正前の訓令に定める様式による用紙は、当分の間修正して使用することができる。

付則(昭和44年4月9日訓令第11号)

この訓令は、昭和44年4月1日から適用する。

付則(昭和44年9月18日訓令第38号)

1 この訓令は、昭和44年10月1日から施行する。ただし、個人県民税に関する部分は昭和44年度分から適用する。

付則(昭和46年7月20日訓令第24号)

この訓令は、昭和46年10月1日から施行する。

付則(昭和48年5月1日訓令第25号)

この訓令は、昭和48年5月1日から施行する。

附則(昭和49年2月28日訓令第8号)

1 この訓令は、昭和49年2月28日から施行する。ただし、別記第4号様式(その3)の改正規定は、昭和48年10月1日から適用する。

2 この訓令による改正前の訓令に定める様式による用紙は、当分の間修正して使用することができる。

附則(昭和49年9月28日訓令第75号)

1 この訓令は、昭和49年9月28日から施行する。ただし、別記第4号様式(その3)の改正規定は、昭和49年10月1日から施行する。

2 この訓令による改正前の和歌山県税規程に規定する様式による用紙は、当分の間修正して使用することができる。

附則(昭和50年6月26日訓令第29号)

1 この訓令は、昭和50年6月26日から施行する。

2 この訓令による改正前の訓令に定める様式による用紙は、当分の間修正して使用することができる。

附則(昭和50年8月12日訓令第47号)

1 この訓令は、昭和50年10月1日から施行する。

2 この訓令による改正前の訓令に定める様式による用紙は、当分の間修正して使用することができる。

附則(昭和51年7月16日訓令第32号)

この訓令は、昭和51年7月16日から施行する。

附則(昭和52年9月30日訓令第42号)

この訓令は、昭和52年10月1日から施行する。

附則(昭和53年5月6日訓令第7号)

1 この訓令は、昭和53年5月6日から施行する。

2 この訓令による改正前の訓令に定める様式による用紙は、当分の間修正して使用することができる。

附則(昭和54年8月18日訓令第33号)

この訓令は、昭和54年8月18日から施行し、昭和54年4月1日から適用する。ただし、第11号様式(その3)の改正規定は、昭和54年6月1日から適用する。

附則(昭和55年6月1日訓令第16号)

この訓令は、昭和55年6月1日から施行する。

附則(昭和56年7月1日訓令第19号)

この訓令は、昭和56年7月1日から施行し、昭和56年6月1日から適用する。

附則(昭和57年7月17日訓令第26号)

この訓令は、昭和58年1月1日から施行する。

附則(昭和60年8月31日訓令第35号)

1 この訓令は、昭和60年8月31日から施行し、昭和60年4月1日から適用する。

2 この訓令による改正前の和歌山県税規程に定める様式による用紙でこの訓令の主旨に反しないものについては、当分の間、これを使用することができる。

附則(昭和61年5月31日訓令第13号)

この訓令は、公布の日から施行し、昭和61年4月1日から適用する。

附則(昭和62年6月1日訓令第11号)

この訓令は、昭和62年6月1日から施行する。

附則(昭和63年3月31日訓令第14号)抄

1 この訓令は、昭和63年4月1日から施行する。

附則(平成元年3月28日訓令第5号)

この訓令は、平成元年4月1日から施行する。

附則(平成元年9月30日訓令第26号)

この規程は、平成元年10月1日から施行する。

附則(平成3年1月24日訓令第1号)

この訓令は、平成3年2月1日から施行する。

附則(平成3年3月30日訓令第5号)

この訓令は、平成3年4月1日から施行する。

附則(平成6年3月8日訓令第4号)

この訓令は、平成6年4月1日から施行する。

附則(平成10年4月1日訓令第20号)

この訓令は、平成10年4月1日から施行する。

附則(平成12年3月31日訓令第6号)

1 この訓令は、平成12年4月1日から施行する。

2 この訓令による改正前の和歌山県税規程第12条、第13条、第14条、第19条、第21条の2及び第25条の規定並びに別記第4号様式、別記第7号様式及び別記第19号様式の規定は、和歌山県税条例の一部を改正する条例(平成9年和歌山県条例第33号)附則第4項の規定により平成12年4月1日以後においてもなお従前の例によるとされる特別地方消費税については、同日以後においてもなおその効力を有する。

附則(平成16年3月31日訓令第32号)

この訓令は、平成16年4月1日から施行する。

附則(平成17年3月29日訓令第10号)

この訓令は、平成17年4月1日から施行する。

附則(平成18年3月31日訓令第24号)

1 この訓令は、平成18年4月1日から施行する。

2 この訓令による改正前の和歌山県税規程に定める様式による用紙は、当分の間、これを修正して使用することができる。

附則(平成19年3月30日訓令第26号)

1 この訓令は、平成19年4月1日から施行する。

2 この訓令による改正前の和歌山県税規程及び和歌山県税収入事務規程に定める様式による用紙は、当分の間、これを修正して使用することができる。

附則(平成21年3月31日訓令第23号)

1 この訓令は、平成21年4月1日から施行する。

2 この訓令による改正前の和歌山県税規程及び和歌山県税収入事務規程に定める様式による用紙は、当分の間、これを修正して使用することができる。

附則(平成25年3月29日訓令第12号)

この訓令は、平成25年4月1日から施行する。

附則(平成26年3月31日訓令第7号)

この訓令は、平成26年4月1日から施行する。

附則(平成27年12月25日訓令第17号)

この訓令は、平成28年4月1日から施行する。

附則(令和元年9月30日訓令第20号)抄

(施行期日)

1 この規則は、令和元年10月1日から施行する。

(自動車取得税に関する経過措置)

2 この訓令の施行の日(以下「施行日」という。)前の自動車の取得に対して課する自動車取得税については、なお従前の例による。

(自動車税に関する経過措置)

3 第1条の規定による改正後の和歌山県税規程(附則第5項において「新県税規程」という。)の規定中自動車税の環境性能割に関する部分は、施行日以後に取得された自動車に対して課する自動車税の環境性能割について適用する。

5 新県税規程の規定中自動車税の種別割に関する部分は、令和元年度分の施行日以後に納税義務が発生した者に課する自動車税の種別割及び令和2年度以後の年度分の自動車税の種別割について適用し、令和元年度分までの同日前に納税義務が発生した者に課する自動車税については、なお従前の例による。

附則(令和3年3月31日訓令第7号)

(施行期日)

1 この訓令は、令和3年4月1日から施行する。

(従前の様式による用紙)

2 この訓令による改正前の和歌山県税規程及び和歌山県税収入事務規程に定める様式による用紙は、当分の間、修正して使用することができる。

附則(令和5年3月31日訓令第12号)

(施行期日)

1 この訓令は、令和5年4月1日から施行する。

(従前の様式による用紙)

2 この規則による改正前の和歌山県税規程に定める様式による用紙は、当分の間、これを修正して使用することができる。

附則(令和6年3月31日訓令第19号)

(施行期日)

1 この訓令は、令和6年4月1日から施行する。

(従前の様式による用紙)

2 この訓令による改正前の和歌山県税規程に定める様式による用紙は、当分の間、これを修正して使用することができる。

附則(令和8年3月31日訓令第6号)抄

(施行期日)

1 この訓令は、令和8年4月1日から施行する。

(自動車税に関する経過措置)

2 第1条の規定による改正後の和歌山県税規程の規定中自動車税に関する部分は、令和8年度以後の年度分の自動車税について適用する。

4 この訓令の施行の日前の自動車の取得に対して課する自動車税の環境性能割については、なお従前の例による。

5 令和7年度以前の年度分の自動車税の種別割については、なお従前の例による。

別記第4号様式から別記第6号様式まで 削除

別記第8号様式から別記第11号様式まで 削除

第12号の2様式 削除

第15号様式 削除

別記第17号様式から別記第20号様式まで 削除

別記第23号様式 削除

第25号様式から第28号様式まで 削除

第30号様式 削除