○和歌山県税収入事務規程

昭和39年4月1日

訓令第16号

総務部

県税事務所

県事務所

和歌山県税収入事務規程を次のように定める。

和歌山県税収入事務規程

目次

第1章 総則(第1条・第2条)

第2章 調定(第3条―第8条の3)

第3章 納税の告知等(第9条―第17条)

第4章 出納員及び収納員の直接収納(第18条―第41条)

第5章 過誤納金の充当(第42条)

第6章 過誤納金の戻出(第43条)

第7章 収納済通知書等の照合等(第44条・第45条)

第8章 帳簿の登記等(第46条―第55条)

第9章 計算報告及び収入未済額の繰越(第56条―第61条)

第10章 証拠書類(第62条―第64条)

第11章 雑則(第65条)

付則

第1章 総則

(趣旨)

第1条 この規程は、県税収入の収入事務に関し、他に特別の定めがあるものを除くほか、必要な事項を定めるものとする。

(定義)

第2条 この規程における用語の意義は、地方税法(昭和25年法律第226号)及び和歌山県財務規則(昭和63年和歌山県規則第28号。以下「財務規則」という。)に定めるところによる。

第2章 調定

(収入調定票の作成)

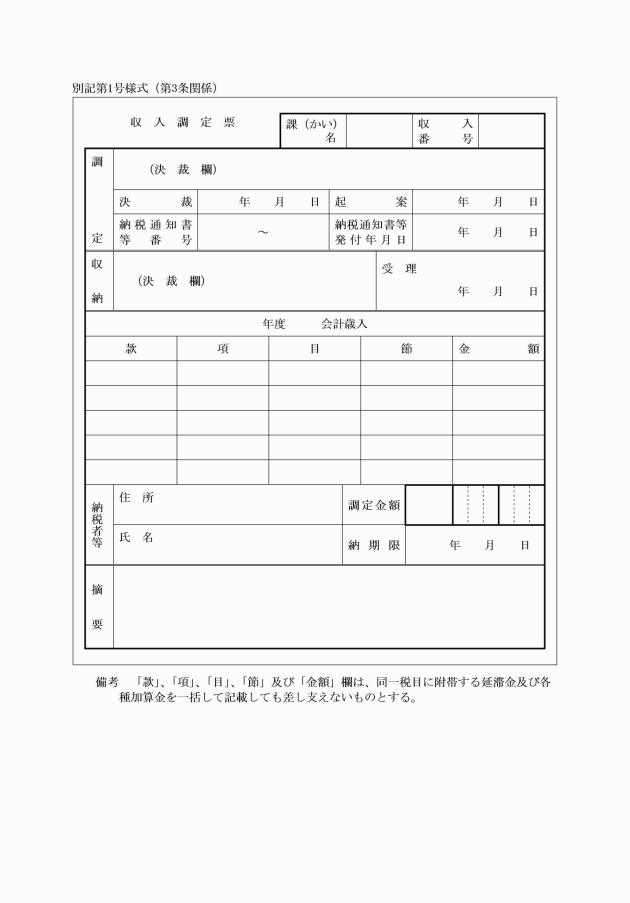

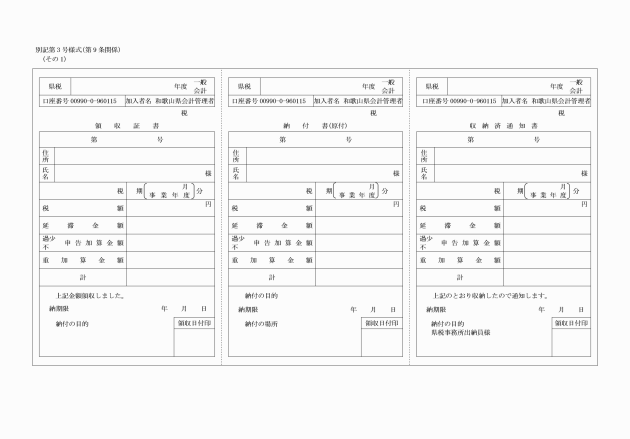

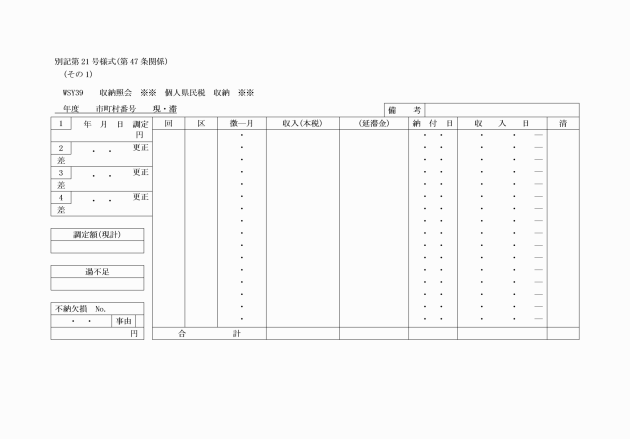

第3条 県税収入の調定は、収入調定票(別記第1号様式)によってこれをしなければならない。

2 収入調定票に記載する調定金額は、訂正してはならない。

3 収入調定票は、同一歳入科目の県税収入について2人以上の納税者又は特別徴収義務者(以下「納税者等」という。)に係るもの又は同一税目に附帯する延滞金及び各種加算金につき一括して作成することができる。

(調定の根拠)

第4条 歳入徴収者は、県税収入を収入しようとするときは、当該歳入に係る法令の規定又は申告書、調査資料その他の関係書類に基づいて地方自治法施行令(昭和22年政令第16号。以下「令」という。)第154条第1項に規定する事項を調査し、適正であると認めたときは、直ちに調定をしなければならない。

2 納税者等が納税の告知等によらないで県税収入を納付又は納入(以下「納付」という。)した場合、又は元本債権に係る県税と併せて延滞金を納付すべき旨を定めた納税の告知に基づいて延滞金を納付した場合(これらの県税収入について既に調定が行われている場合を除く。)においては、第45条の規定により回付された収納済報告書、収納済通知書その他の関係書類に基づいて調定をしなければならない。

3 収入調定票には、前2項の規定による根拠を明らかにするため、申告書、調査資料その他の関係書類を添えなければならない。

(調定の時期)

第5条 県税収入の調定は、納期の一定しているもので納税通知書又は更正(決定、再更正)通知書(以下「納税通知書等」という。)を発するものは納期限前15日までに、その他のものは収入を必要とする事実が発生した後速やかにこれをしなければならない。

(収入番号)

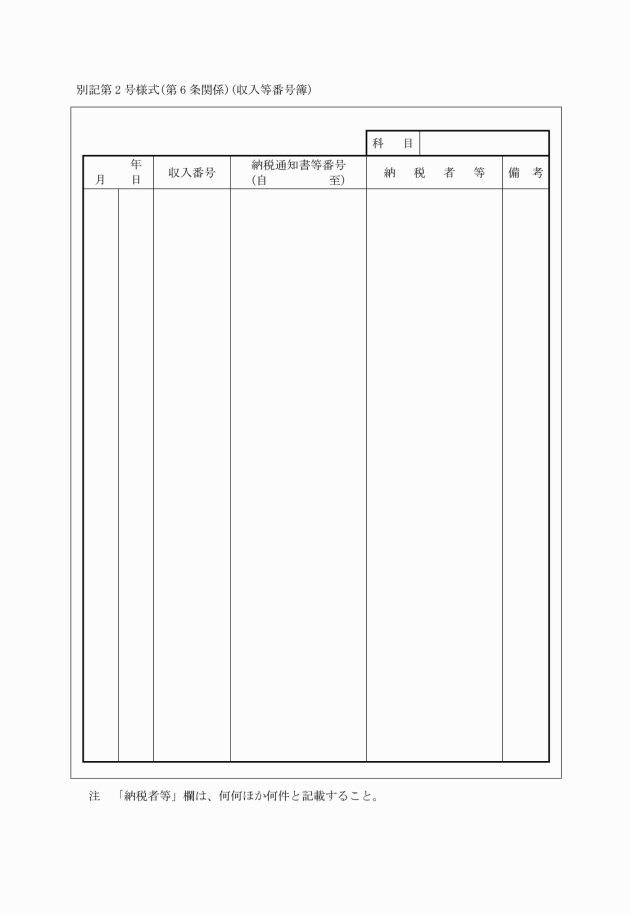

第6条 収入調定票には、各会計及び各歳入科目ごと(同一税目に係る延滞金及び各種加算金につき一括して収入調定票を作成した場合は当該税目ごととする。)に毎会計年度一連の番号(以下「収入番号」という。)を付さなければならない。

2 収入番号は、収入等番号簿(別記第2号様式)によって整理しなければならない。

(調定の通知)

第7条 財務規則第16条第3項の規定による調定の通知は、収入調定票を回付することによってこれをしなければならない。

(調定の変更等)

第8条 県税収入の調定をした後において、当該調定をした金額(以下「調定済額」という。)につき、法令の規定又は調定漏れその他の誤り等特別の事由により変更しなければならないときは、直ちにその変更の事由に基づく増加額又は減少額に相当する金額について調定をしなければならない。

2 納税者等の住所の変更、組織の変更又は組織内部における所掌事務の異動その他の事情により調定をした県税収入の徴収に関する事務を他の歳入徴収者から引継ぎを受け、又は他の歳入徴収者に引き継いだときは、直ちにその引継ぎに係る増加額又は減少額に相当する金額について調定をしなければならない。

3 納税者等が、誤って納付義務のない歳入金(自動車税の証紙売りさばき代金を含む。以下同じ。)を納付し、又は調定済額を超えた金額の歳入金を納付した場合においては、その納付した金額について調定外誤納として調定をしなければならない。ただし、当該納付した金額を当該年度内において直ちに還付する場合においては、これを省略することができる。

(証紙の消印)

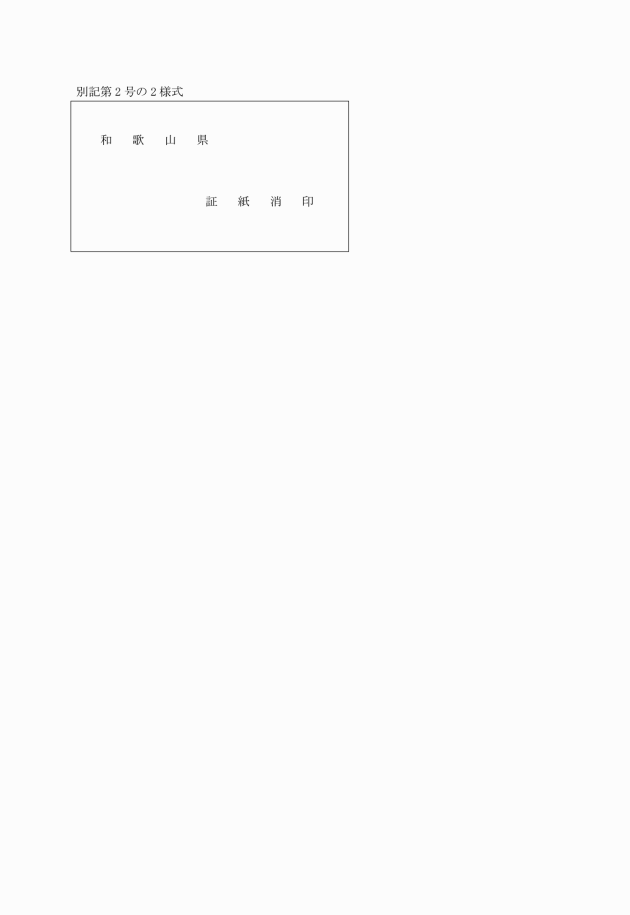

第8条の2 納税者が和歌山県税条例(昭和25年和歌山県条例第37号。以下「条例」という。)第68条第2項及び第73条の8第4項の規定に基づいて自動車税を証紙をもって納付した場合の証紙の消印は、総務部総務管理局税務課長の指定する職員が証紙を貼った紙面と証紙の彩紋とにかけて証印(別記第2号の2様式)をもってしなければならない。

第3章 納税の告知等

2 歳入徴収者は、和歌山県税規則(昭和25年和歌山県規則第56号)第5条の3の2の規定による過誤納金の還付又は充当について通知をした場合において、当該還付又は充当について支出の手続を要するときは、当該金額の還付に関し必要な事項を支出決定権者に通知しなければならない。

(収納済額を順次充当した場合の納付書の送付等)

第10条 歳入徴収者は、収納済額が収納すべき金額に足りないため、その収納済額を法令の定めるところにより延滞金その他の県税収入に順次充当した場合においては、直ちに納税者等に対し、その旨を通知するとともに、当該収納不足額について前条第1項の規定に準じて作成した納付書を送付しなければならない。

(納税通知書等の亡失等の場合の納付書の送付)

第13条 歳入徴収者は、納税者等から納税通知書等又は納付書を亡失し、又は著しく汚損した旨の申出があったときは、直ちに、当該納税通知書等又は納付書に記載していた事項を納付書に記載し、当該納税者等に送付しなければならない。

(狩猟税を現金で納付する場合の納付書の交付)

第13条の2 歳入徴収者は、狩猟税を納付しようとする者から、狩猟税を証紙の額面金額に相当する現金で納付する旨の申出があったときは、直ちに、その者の住所及び氏名、所属年度、歳入科目、納付すべき金額、納期限、納付場所その他必要な事項を記載した納付書を作成して交付しなければならない。

(納税者等の氏名)

第14条 歳入徴収者は、納税者等の氏名を納税通知書等若しくは納付書に記載する場合又は公示送達等によって明示する場合には、次の方法によらなければならない。

(1) 法人にあっては、その法人の名称

(2) 個人にあっては、その個人の氏名

(3) 連帯納税義務者がある場合にあっては、各人名又は各法人の名称。ただし、何某外何名と記載又は他の連帯納税義務者の氏名若しくは名称の列記を省略することができる。

(納付場所)

第15条 歳入徴収者は、納税通知書等を発する場合若しくは納付書を送付する場合又は公示送達等の方法によって納税の告知をする場合においては、出納員若しくは収納員、指定金融機関等又は令第158条の2第1項の規定により県税の収納事務の委託を受けた者を納付場所としなければならない。

(納税通知書等の発行番号)

第16条 納税通知書等には、納税番号、登録番号その他の整理番号(以下「発行番号」という。)を付けなければならない。

2 納付書には、納税通知書等の発行番号と同一の番号を記載しなければならない。

(納税通知書等の記載事項の訂正)

第17条 納税通知書等又は納付書に記載する金額は、訂正してはならない。

2 納税通知書等又は納付書の金額以外の記載事項を訂正するには、その訂正を要する部分に2線を引き、その上部又は右側に正書し、かつ、当該訂正箇所に歳入徴収者の印鑑を押さなければならない。

第4章 出納員及び収納員の直接収納

第1節 通則

(証明書の携帯及び提示)

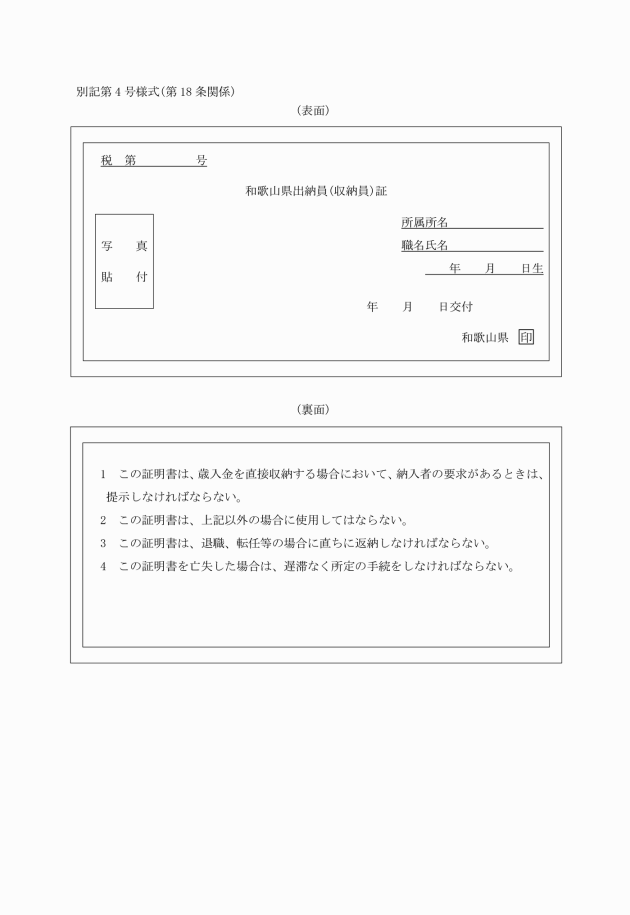

第18条 出納員及び収納員は、歳入金を直接収納する場合は、和歌山県出納員(収納員)証(別記第4号様式)を携帯し、納税者等の要求があったときは、これを提示しなければならない。

2 収納員は、現金等出納簿を備え、財務規則第28条の規定による歳入金の収納、引継ぎ及び払込みの状況を登記しなければならない。

3 現金等出納簿は、出納員又は収納員1人について1冊としなければならない。

4 出納員の交替の場合においては、前任者は、引継ぎの日をもって、その月分の現金等出納簿の締切りをし、引継ぎの年月日を記載し、後任者とともに記名して認印を押さなければならない。

5 収納員が退職、転任等により収納員でなくなり、又は出納員の所属を異にすることとなった場合においては、直ちにその月分の現金等出納簿の締切りをし、締切の年月日を記載し、記名して認印を押した後、これを出納員に提出しなければならない。

(証券受払いのてん末)

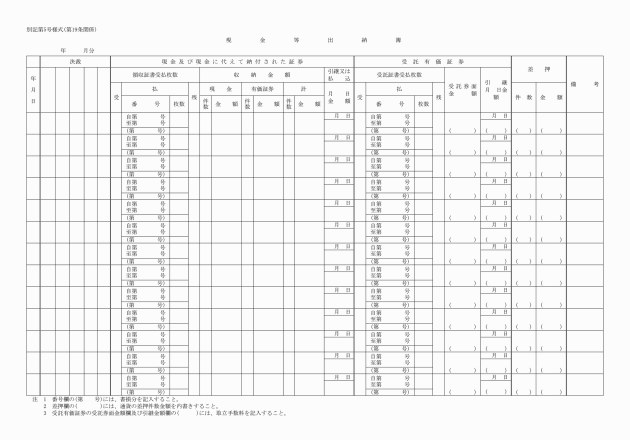

第20条 出納員は、現金に代えて納付を受けた証券及び第34条の規定により収納員から引継ぎを受けた証券について、その受払のてん末を明らかにしておかなければならない。

(証明書の亡失)

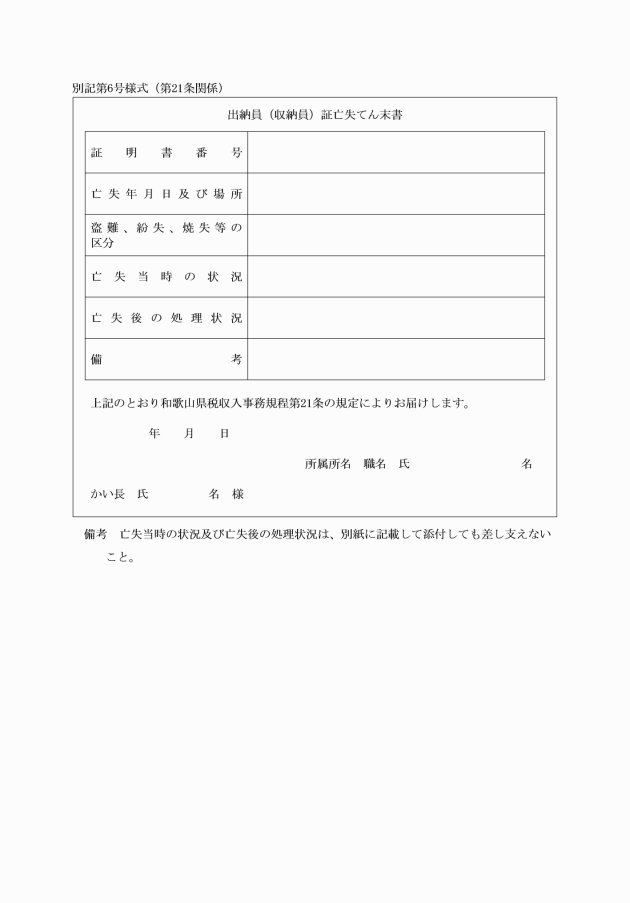

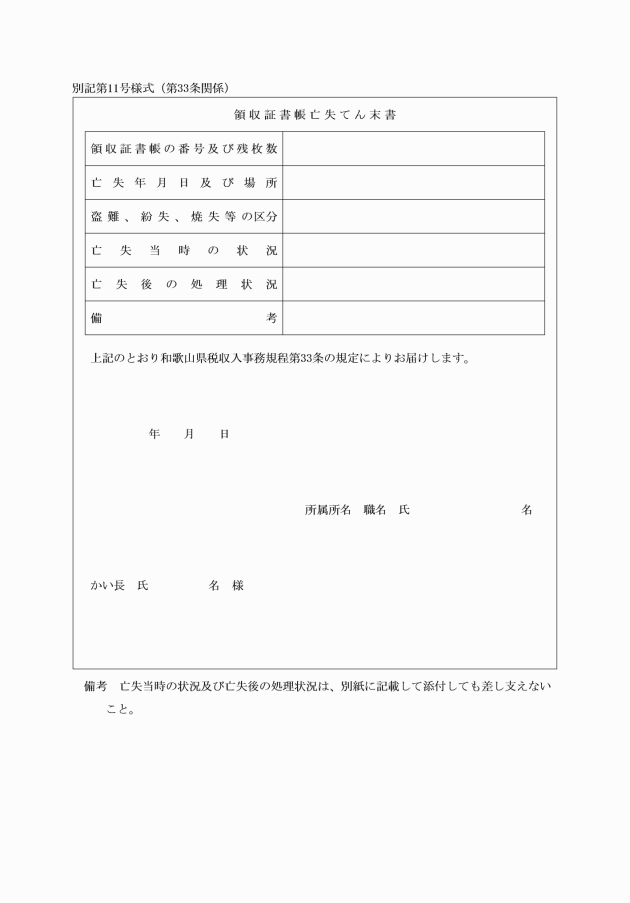

第21条 出納員及び収納員は、和歌山県出納員(収納員)証を亡失したときは、遅滞なく出納員(収納員)証亡失てん末書(別記第6号様式)を作成し、所轄警察署長等の証明書又は同証明書に類する書類を添え、出納員を経て(出納員にあっては直接)かい長に提出しなければならない。

2 かい長は、前項の規定による出納員(収納員)証亡失てん末書の提出を受けたときは、その状況を調査し、直ちに当該証明書が無効である旨を公告するとともに、意見をつけて会計管理者及び知事に報告しなければならない。

3 前項の公告は、当該かいの掲示場に掲示して行うものとする。

4 知事は、第2項の報告を受けたときは、その旨を和歌山県報に登載して公告するものとする。

第2節 歳入金の収納

(納税通知書等又は納付(入)書による収納)

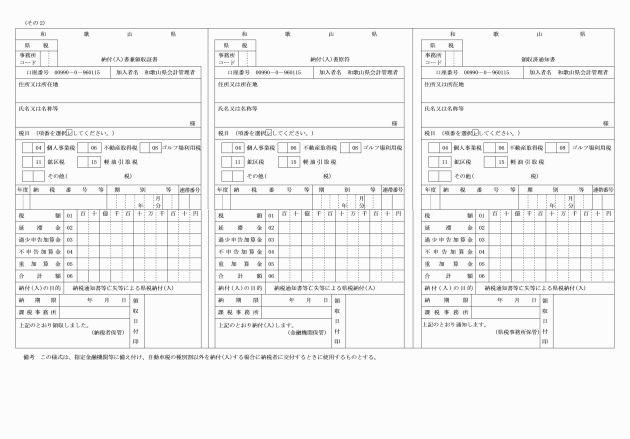

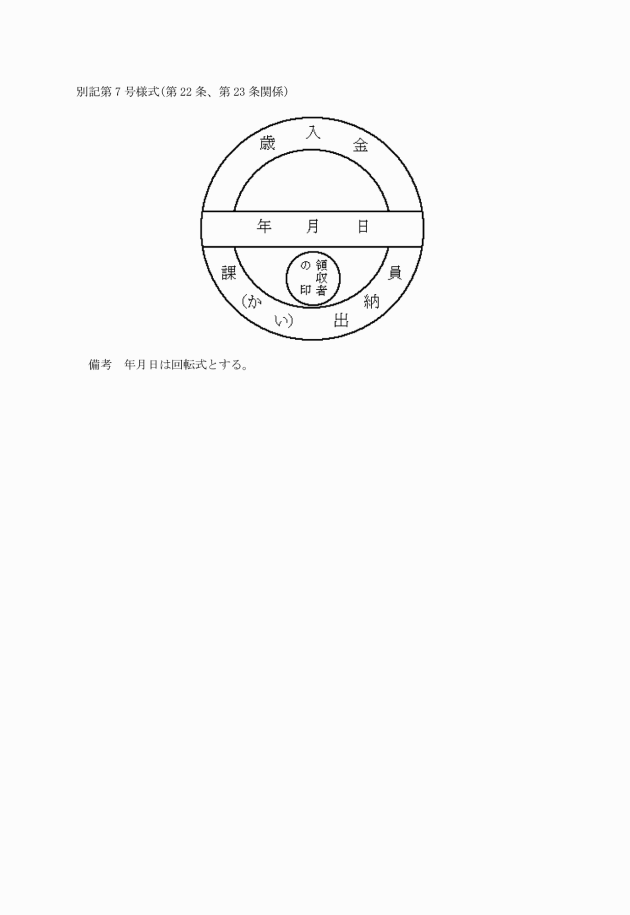

第22条 出納員は、納税者等から納税通知書等又は納付(入)書を添えて歳入金の納付を受けたときは、これを収納し、納税通知書等又は納付(入)書、収納済通知書及び領収証書に領収済印(別記第7号様式)を押し、領収証書を納税者等に交付しなければならない。

2 納税者等から現金(現金に代えて納付する証券を含む。)及び納税通知書等又は納付(入)書を封入した郵便により前項の歳入金の納付を受けた場合(納税者等への聴取等により納付(入)書の作成を行うことができる場合を含む。)において、納税者等に交付すべき領収証書は、直ちに郵便をもって送付しなければならない。

3 出納員は、前2項の規定により、歳入の納付に使用することができる証券を受領したときは、収納済通知書及び領収証書に「証券受領」と記載し、歳入金の一部分を証券で受領したときは、その証券金額を付記しなければならない。

(領収済印の押印及び保管)

第23条 出納員は、あらかじめ会計職員の中から指定した補助職員(以下「窓口収納補助員」という。)に領収済印の押印及び保管を行わせることができる。

2 前条第1項の規定による領収済印は、不正に使用されることのないように、厳重に保管しなければならない。

(領収証書帳の交付等)

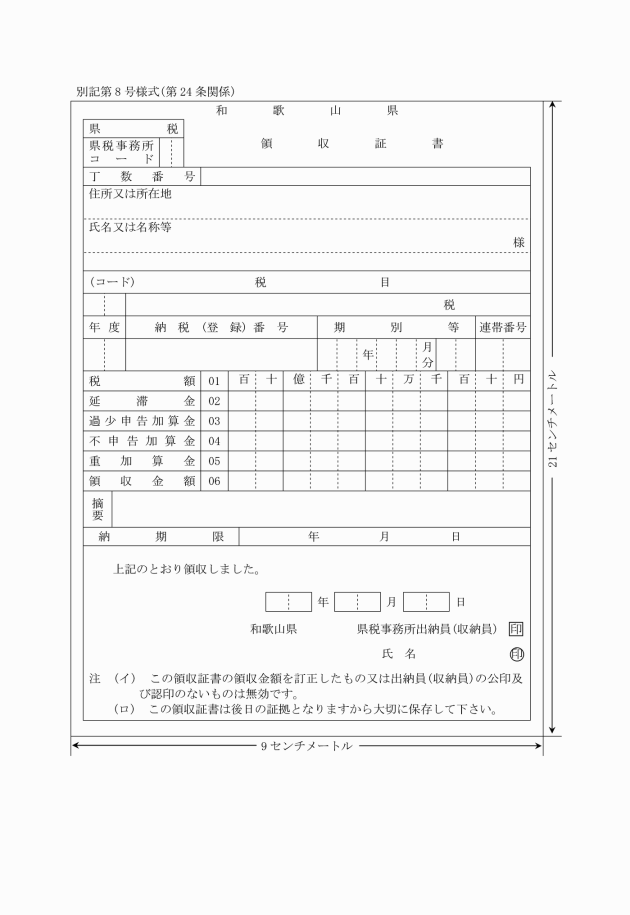

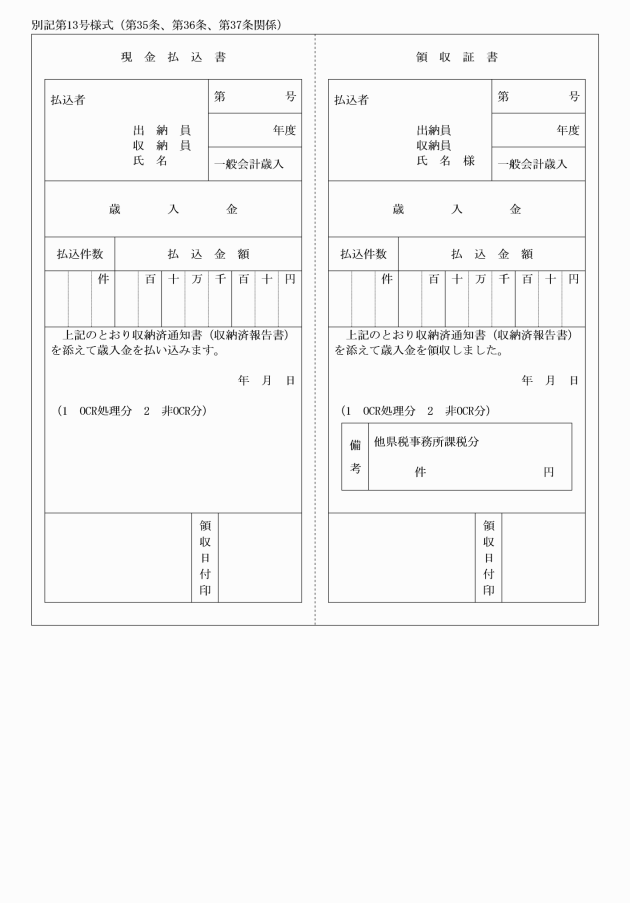

第25条 前条の規定により発行する領収証書の用紙の綴(以下「領収証書帳」という。)は、総務部総務管理局税務課の出納員から交付を受けなければならない。

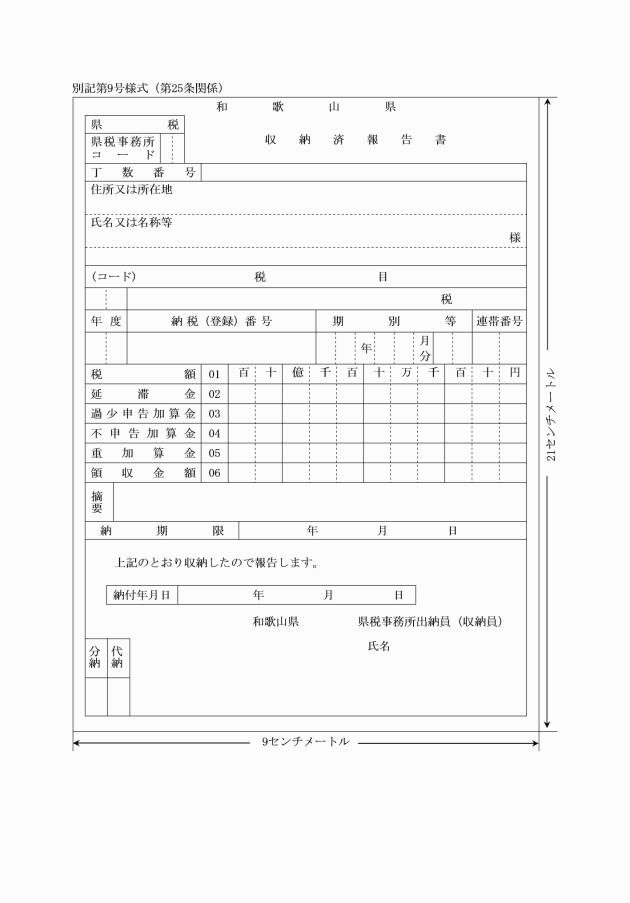

2 領収証書帳は、領収証書、原符及び収納済報告書(別記第9号様式)の3枚をもって1組とし、50組をもって1冊とするものとする。

3 領収証書帳には、総務部総務管理局税務課において一連の番号(以下「冊番号」という。)を付さなければならない。

(領収証書帳の保管等)

第26条 領収証書帳は、使用中のものは使用者である出納員又は収納員が、その他のものは出納員が厳重に保管しなければならない。

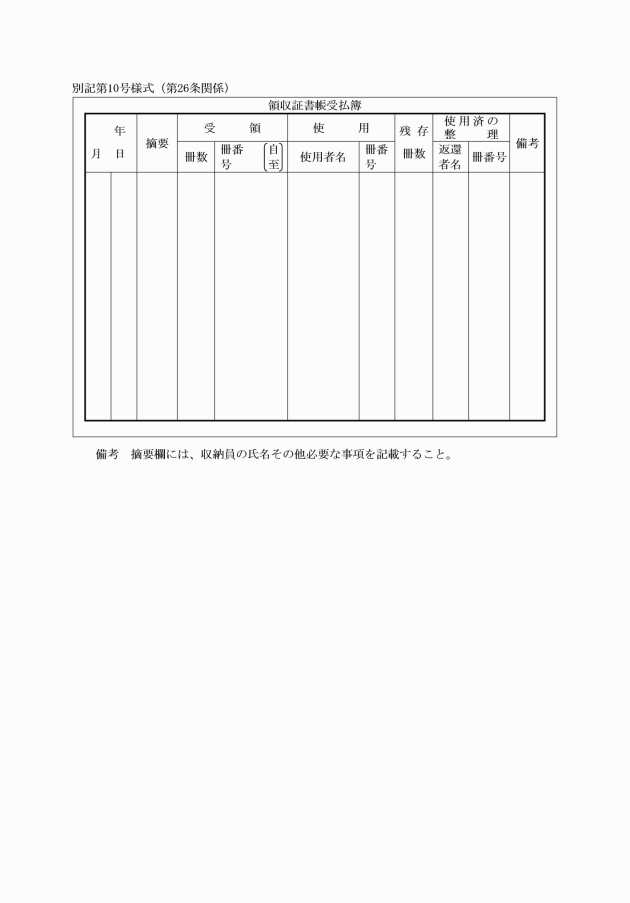

2 出納員は、領収証書帳受払簿(別記第10号様式)を備え、領収証書帳の受払の状況を登記しなければならない。

(領収証書帳の使用)

第27条 領収証書帳は、出納員又は収納員1人について常時1冊を使用しなければならない。ただし、出納員において、特に必要があると認める場合は、この限りでない。

2 領収証書帳は、第25条第3項の冊番号の順序に使用しなければならない。

3 領収証書帳の表紙には、使用者である出納員又は収納員の氏名を記載しておかなければならない。

(領収証書の発行)

第28条 領収証書帳の各冊の各組には、各組ごとに一連の番号を付し、当該番号の順序に第24条の規定による領収証書の発行をしなければならない。

2 領収証書の用紙を損傷したときは、当該用紙にその旨を記載し、切り離すことなくそのまま保存しなければならない。

(領収証書の記載)

第29条 領収証書の記載及び押印は、明確にしなければならない。

2 領収証書に記載する領収金額は訂正してはならない。

3 領収証書の領収金額以外の記載事項を訂正するには、その訂正を要する部分に2線を引き、その上部又は右側に正書し、かつ、当該訂正箇所に当該職員の認印を押さなければならない。

(領収証書の押印)

第30条 領収証書には、出納員又は収納員の公印及び認印を押さなければならない。

(領収年月日の記載及び押印の時期)

第31条 領収証書の領収年月日の記載及び押印は、当該領収証書を納税者等に交付するときにしなければならない。ただし、公印の押印は、出納員において特に必要があると認める場合は、あらかじめこれをすることができる。

(使用済領収証書帳等の返還及び保存)

第32条 収納員は、使用済みとなった領収証書等を出納員に返還しなければならない。第19条第5項の場合において当該収納員が使用中であった領収証書帳についても、また同様とする。

2 出納員は、自ら使用した領収証書帳で使用済みとなったもの及び前項の規定により収納員から返還を受けた領収証書帳を保存しておかなければならない。

3 出納員の交替の場合においては、前任者が保存している領収証書帳を後任者に引き継がなければならない。前任者が交替の日において使用中であった領収証書帳についても、また同様とする。

第3節 収納金の払込等

(1) 在勤地外において歳入金を収納した場合で即日又はその翌日帰庁しないため出納員に当該歳入金を引き継ぐことができないとき。

(2) その他特別の事由により即日又はその翌日当該歳入金を出納員に引き継ぐことができず、又は困難であると出納員が認めたとき。

2 出納員は、前項に規定する歳入金が現金に代えて納付された証券であるときは、当該証券の裏面等に当該歳入金を所掌するかい名を明示して指定金融機関にこれを払い込まなければならない。

5 出納員は、前4項に規定する事務を窓口収納補助員に行わせることができる。

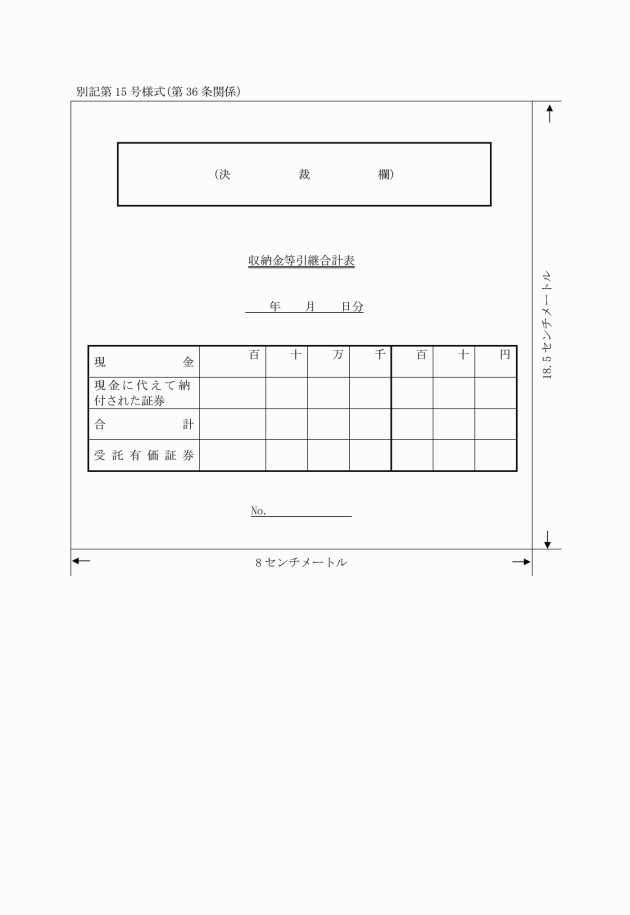

(収納金等引継書及び現金払込書の記載事項の訂正)

第37条 収納金等引継書に記載する引継金額及び現金払込書に記載する払込金額は、訂正してはならない。

2 第29条第3項の規定は、収納金等引継書の引継金額及び現金払込書の払込金額以外の記載事項を訂正する場合に、これを準用する。

(県税収入払込み等の期日の特例)

第38条 第34条第1項本文の規定により歳入金を出納員に引き継ぐべき期日が日曜日又は国民の祝日であるときは、当該期日は、その翌日まで繰り下げるものとする。

2 第34条第1項ただし書、第35条第1項及び第36条第1項の規定により歳入金を指定金融機関等に払い込むべき期日が銀行法(昭和56年法律第59号)第15条第1項に規定する休日であるときは、当該期日は、その翌日まで繰り下げるものとする。

(証券につき支払がなかった場合の当該証券の還付)

第39条 出納員は、第36条第2項の規定により証券で払込みをした場合において、指定金融機関の総括店(和歌山県指定金融機関等事務取扱規則(平成7年和歌山県規則第87号。以下「指定金融機関等規則」という。)第2条第2項に規定する総括店をいう。以下同じ。)から同規則第24条第2項の規定により納付証券支払拒絶告知書の送付を受けたときは、令第156条第3項に規定する手続をしなければならない。

2 出納員は、前項の場合において、納税者等から当該証券の還付の請求を受けたときは、当該証券を還付し、受領証書を徴さなければならない。

2 前項の規定は、令第156条第2項の規定により郵送された証券の受領を拒絶する場合について準用する。

(現金等の亡失)

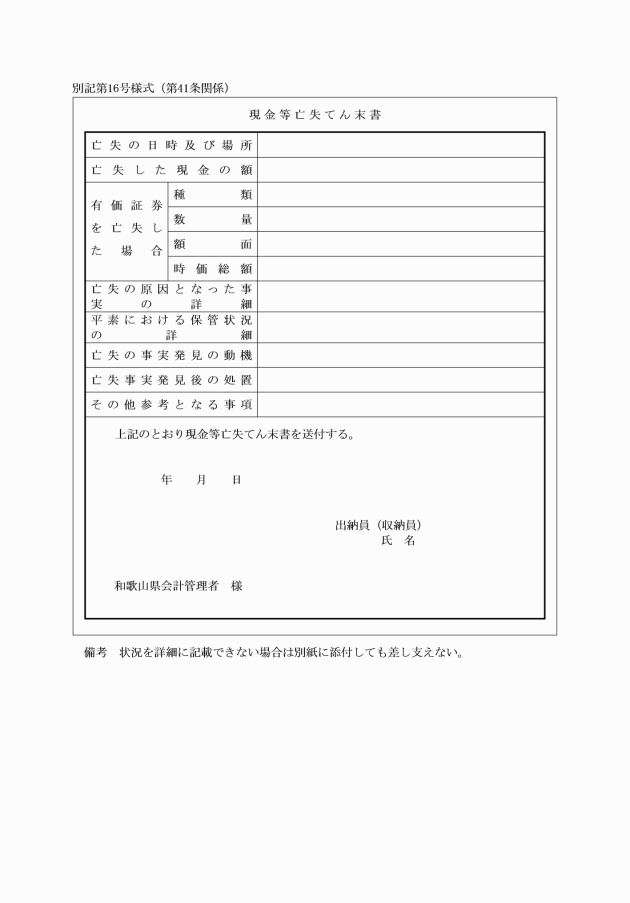

第41条 出納員又は収納員は、その直接収納した歳入金で指定金融機関等に払い込み、又は出納員に引き継ぐまでの間一時保管しているものを亡失したときは、遅滞なく、現金等亡失てん末書(別記第16号様式)を作成し、所轄警察署長等の証明書又は同証明書に類する書類を添え、会計管理者(収納員にあっては、出納員を経て)に送付しなければならない。この場合かいにあっては、さらにかい長を経由しなければならない。

2 前項の場合において亡失した歳入金が現金に代えて納付された証券であるときは、当該出納員又は収納員は、証券の種類に従い、直ちに法令の定めるところにより必要な手続をしなければならない。

3 会計管理者は、第1項の規定により現金等亡失てん末書の送付を受けたときは、その状況を調査し意見をつけて知事にその旨を報告しなければならない。

第5章 過誤納金の充当

(過誤納金の充当)

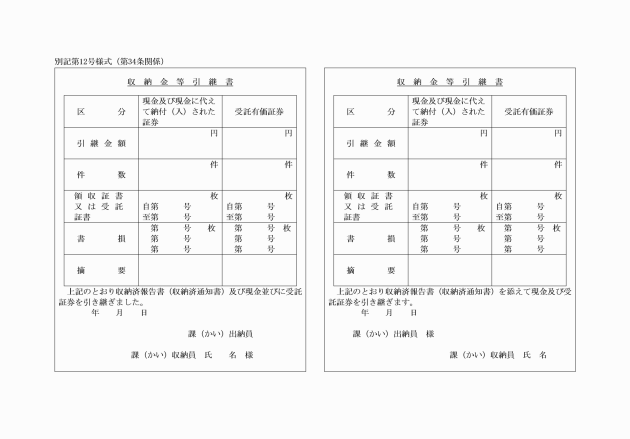

第42条 歳入徴収者は、県税収入に係る充当の決定をしたときは、充当票を出納機関に回付しなければならない。

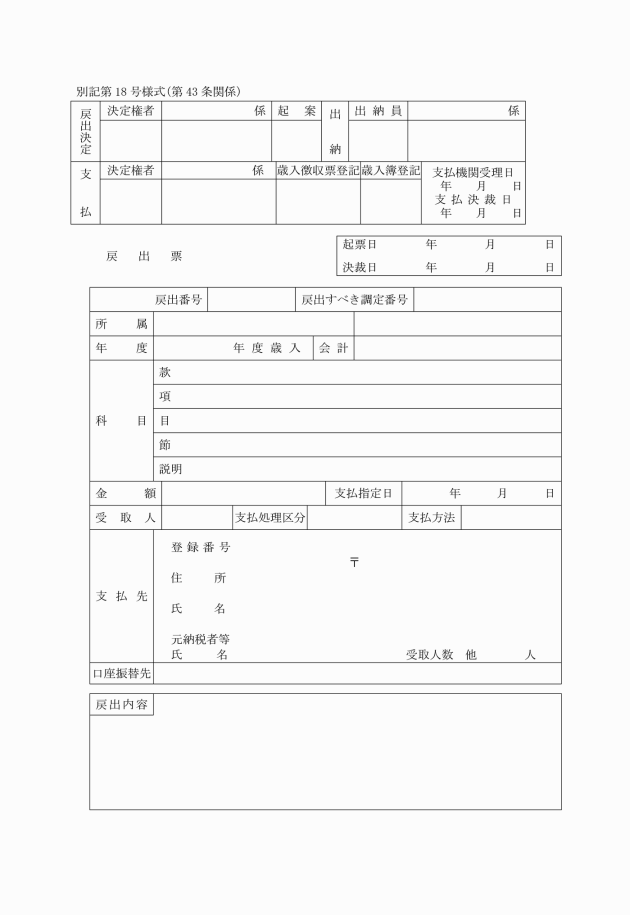

第6章 過誤納金の戻出

2 戻出票には、収入番号に準じた番号を付さなければならない。

第7章 収納済通知書等の照合等

(収納済通知書等の照合等)

第44条 出納員は、指定金融機関等規則第23条の規定により、指定金融機関の総括店から送付書兼登記済票並びに収納済通知書及び収納済報告書又は収納済通知書及び収納済報告書に代えて作成された一覧表の送付があったときは、同票とこれらの書類を照合し、相違がないかどうかを確認しなければならない。

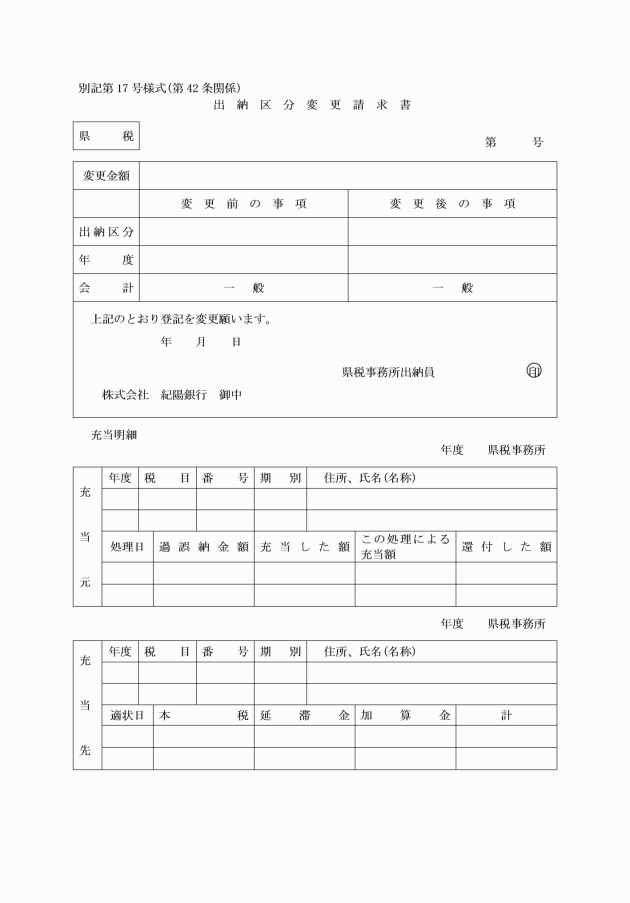

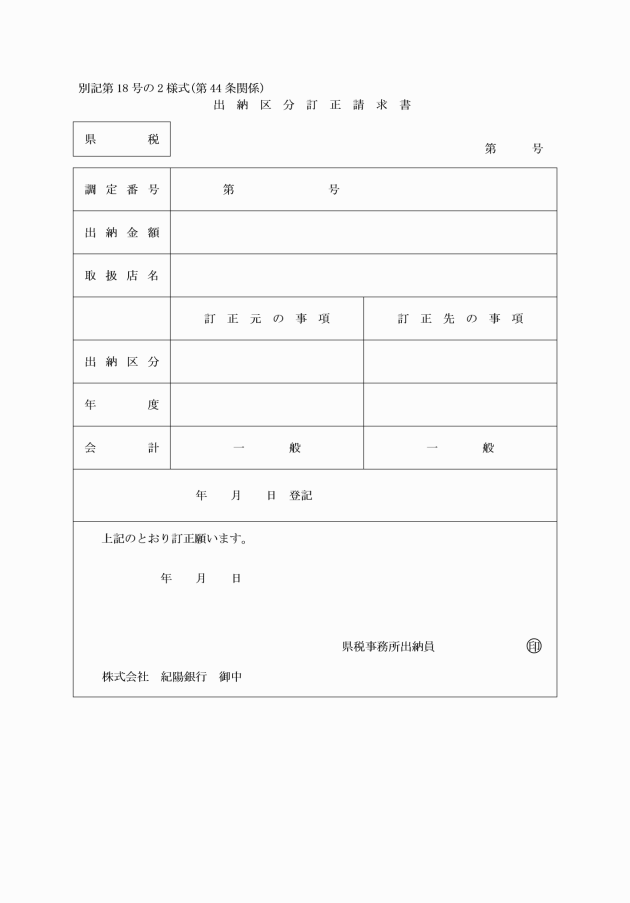

2 出納員は、前項の収納済通知書及び収納済報告書又は収納済通知書及び収納済報告書に代えて作成された一覧表のうち出納区分にかかわる誤りがあるものを発見したときは、直ちに出納区分訂正請求書(別記第18号の2様式)を指定金融機関の総括店に送付しなければならない。

(収納済通知書等の回付)

第45条 出納員は、指定金融機関等規則第23条の規定により指定金融機関の総括店から送付された収納済報告書及び収納済通知書又は収納済通知書及び収納済報告書に代えて作成された一覧表を、指定金融機関が領収した日及び会計年度別に大別し、歳入徴収者に回付しなければならない。

第8章 帳簿の登記等

(納税の告知の登記)

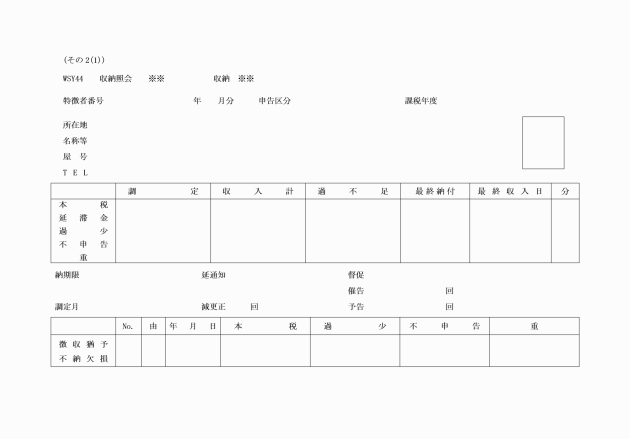

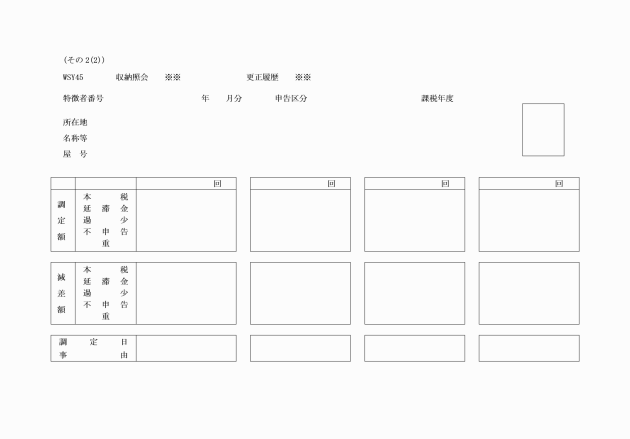

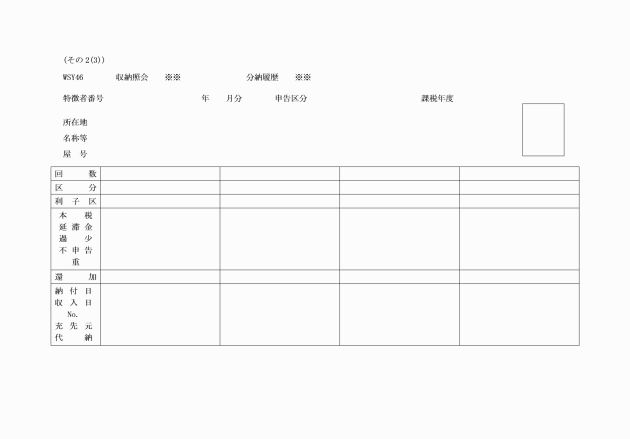

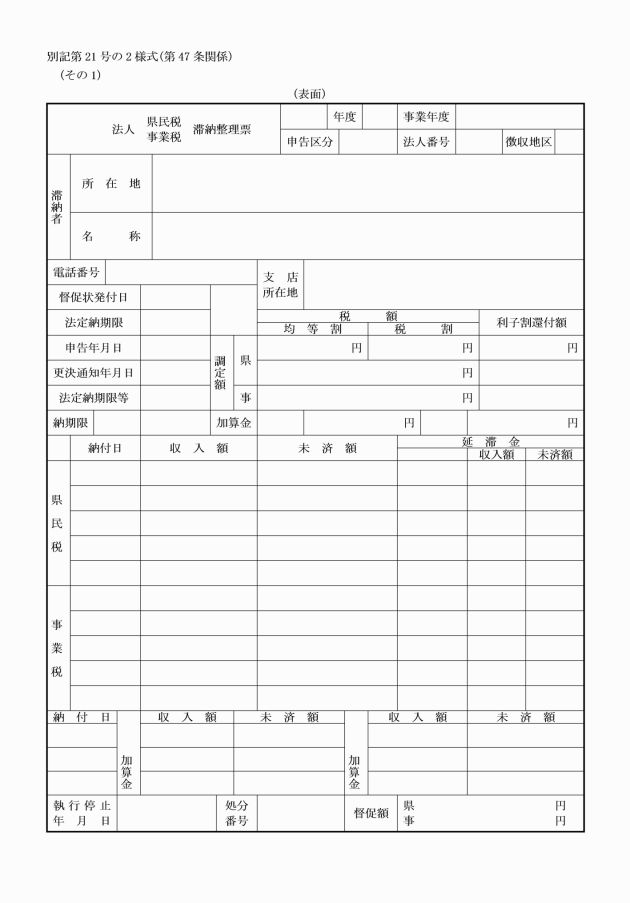

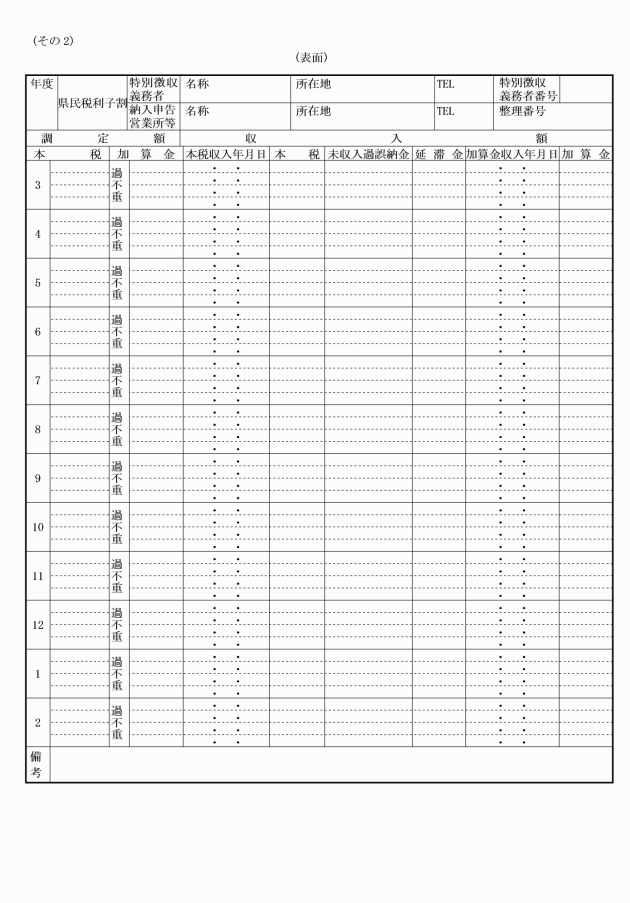

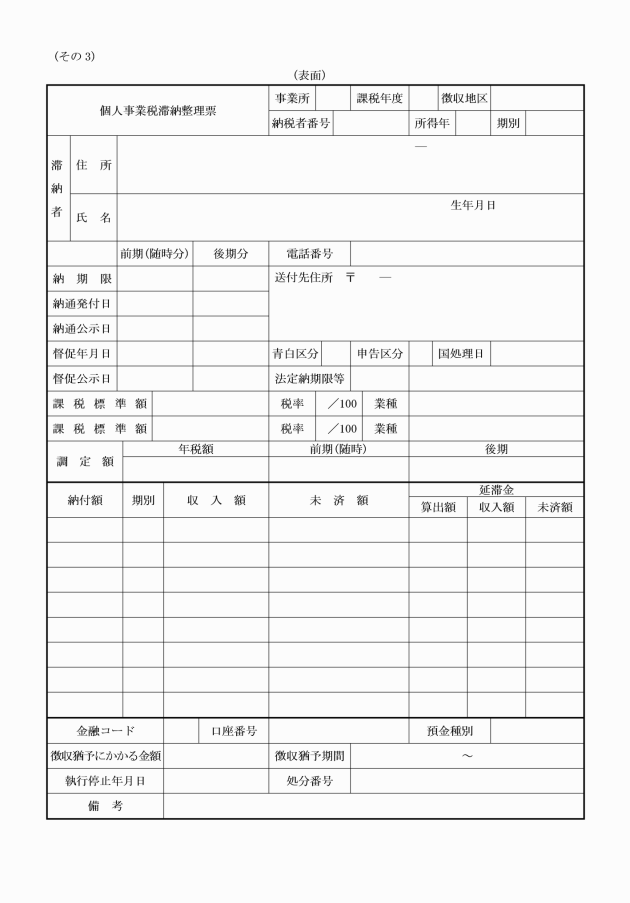

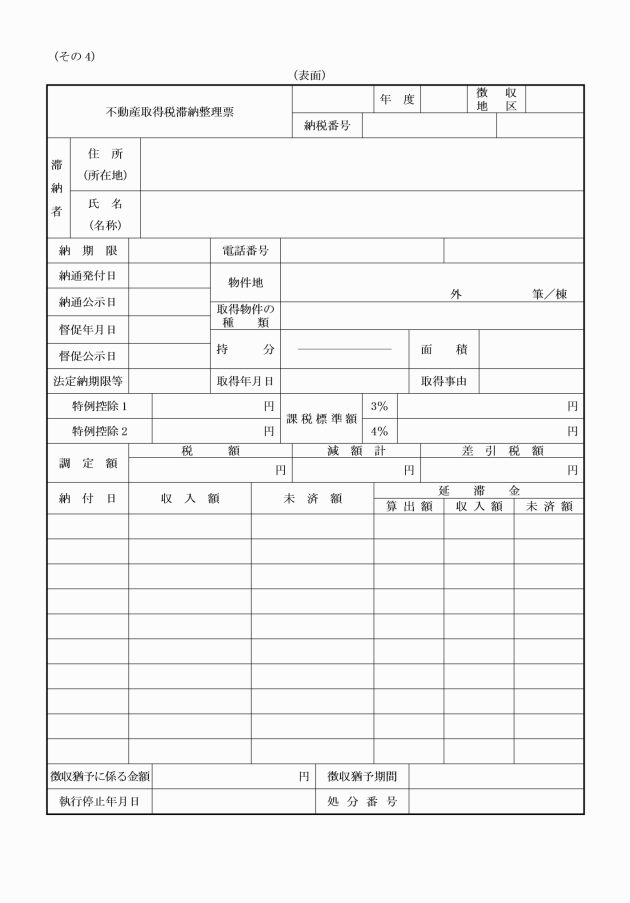

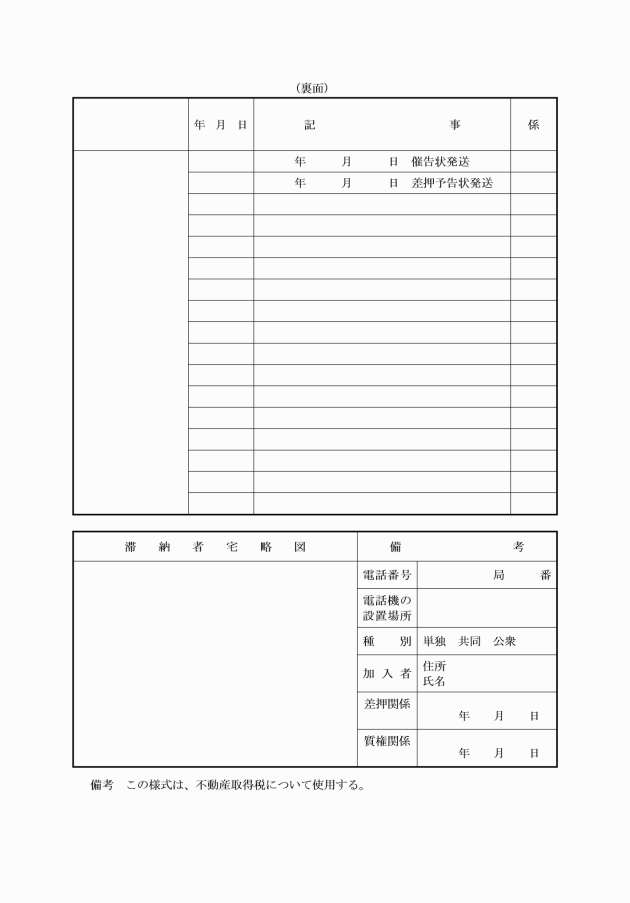

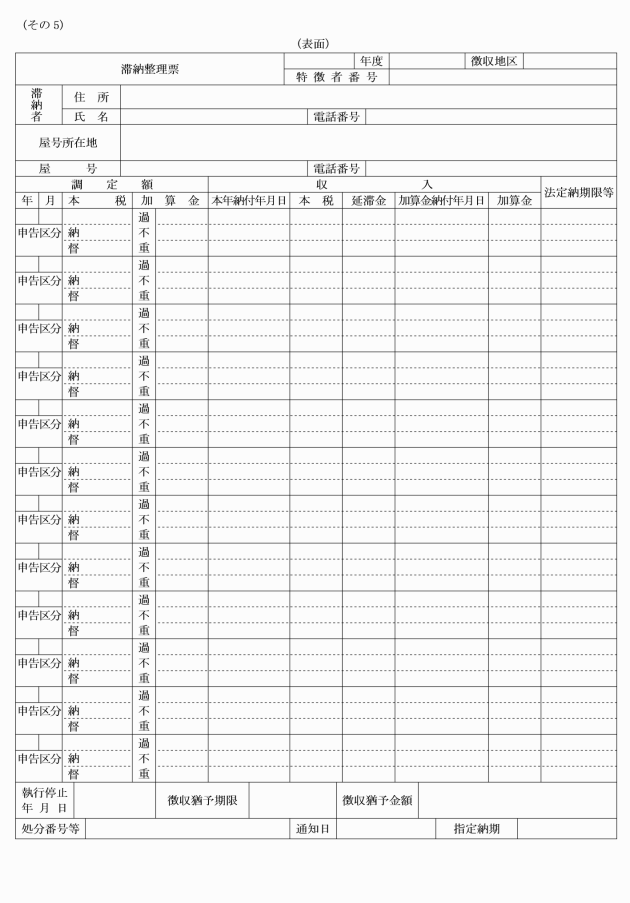

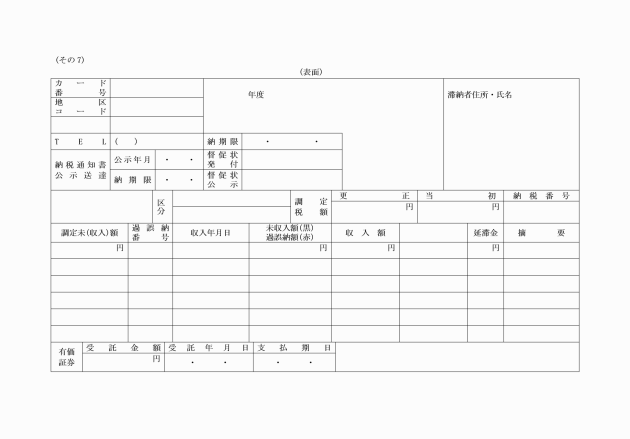

第47条 歳入徴収者は、第3条の規定により調定をしたとき、及び地方税法の規定により納税の告知をしたときは、自動車税の環境性能割及び狩猟税の証紙徴収分を除き、直ちに、個人県民税にあっては市町村ごと、狩猟税の証紙徴収分以外のものにあっては代表納税者ごと並びにその他の税目にあっては納税者等ごとの納付すべき金額、納期限その他必要な事項を歳入徴収票(別記第21号様式)及び滞納整理票(別記第21号の2様式)に登記しなければならない。ただし、歳入徴収者が事務上支障がないと判断した場合には、滞納整理票への登記を省略することができる。

(収納の登記)

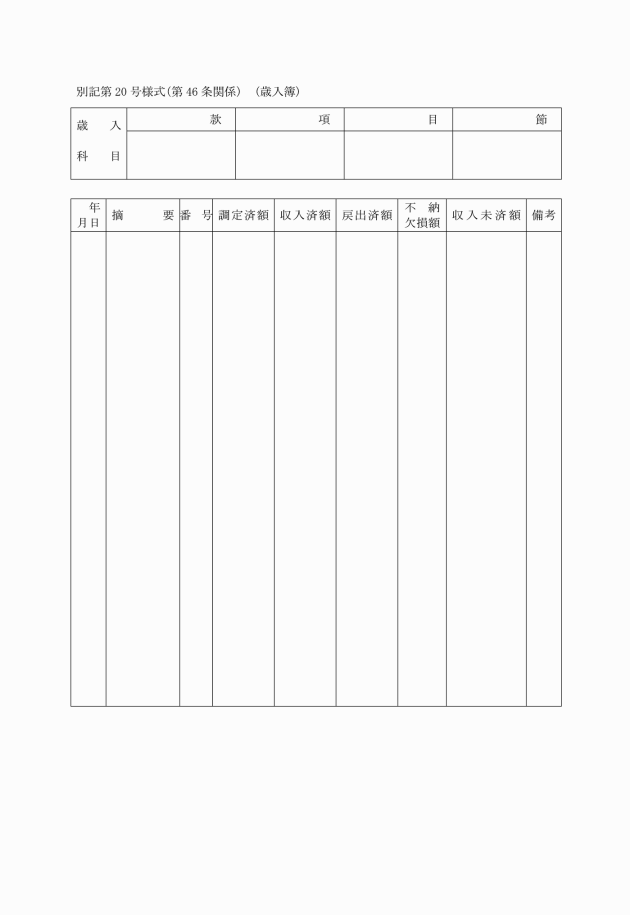

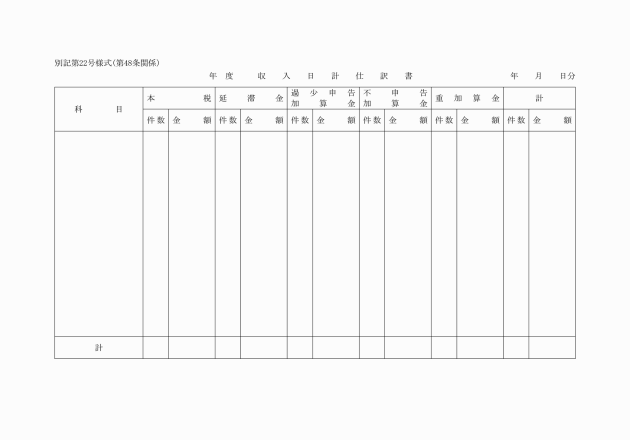

第49条 出納員は、前条の規定により歳入徴収者から回付された収入日計仕訳書と送付書兼登記済票を突合のうえ、適正であると認めたときは、当該収納済額その他必要な事項を歳入簿に登記しなければならない。

(証券につき支払がなかった場合の登記等)

第50条 出納員は、前条の規定により収納済額の登記をした後において、指定金融機関等規則第24条第2項の規定により指定金融機関の総括店から納付証券支払拒絶通知書の送付があったときは、歳入簿に当該収納済額の取消しの登記をするとともに、当該納付証券支払拒絶通知書を歳入徴収者に回付しなければならない。

2 歳入徴収者は、前項の規定により納付証券支払拒絶通知書の回付を受けたときは、歳入徴収票等に当該収納済額の取消しの登記をしなければならない。

(督促の登記)

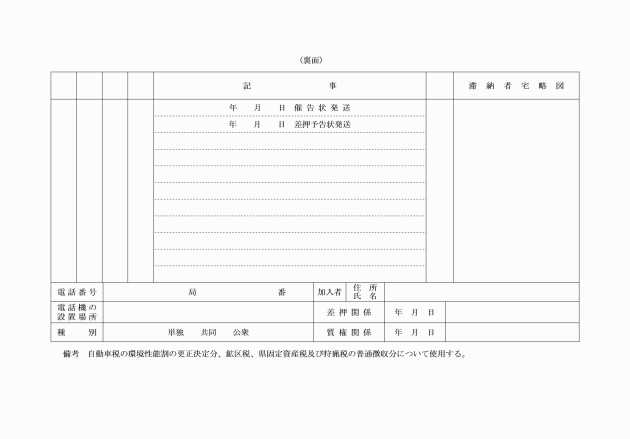

第51条 歳入徴収者は、地方税法の規定により督促状を発した場合において、その督促に係る歳入金が第47条の規定により歳入徴収票等に登記されたものであるときは、直ちに督促をした年月日その他必要な事項を歳入徴収票等に登記しなければならない。

(過誤納金の充当の登記)

第52条 歳入徴収者は、県税収入に係る充当の決定をした場合において、当該充当に係る歳入金が第47条の規定により歳入徴収票等に登記されたものであるときは、直ちに充当をした年月日、充当額その他必要な事項を歳入徴収票等に登記しなければならない。

2 出納員は、第42条第1項の規定により充当票の回付を受けたときは、直ちに当該充当額を歳入簿に登記しなければならない。

2 出納員は、支出決定権者から戻出票の返付を受けたときは、直ちに、当該戻出額を歳入簿に登記しなければならない。

(不納欠損の整理及び登記等)

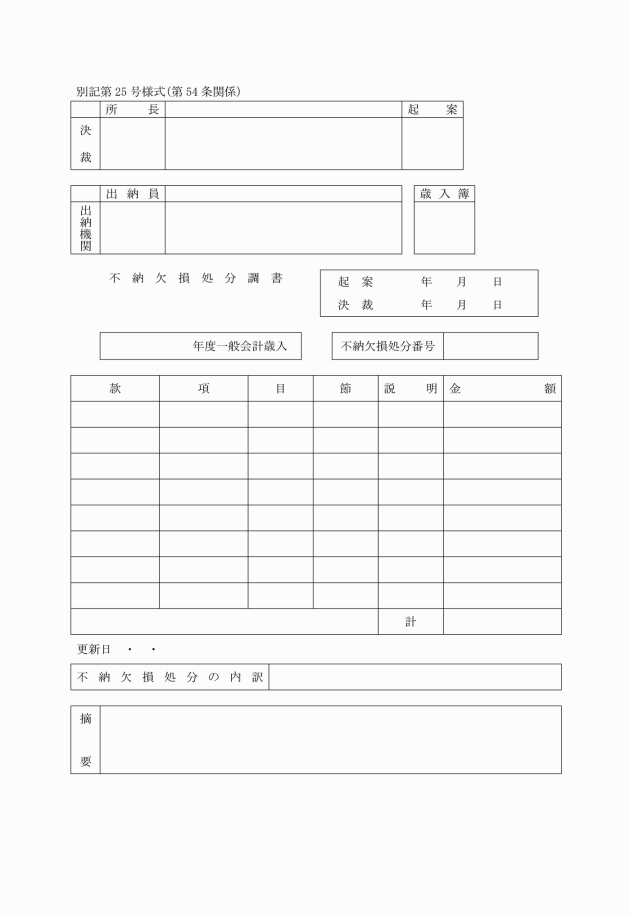

第54条 歳入徴収者は、調定済みの県税収入について、地方税法第15条の7第4項、第5項及び同法第18条第1項の規定により県税収入を消滅させようとするときは、直ちに不納欠損処分調書(別記第25号様式)を作成し不納欠損として整理し、整理年月日、不納欠損額その他必要な事項を歳入徴収票等に登記しなければならない。

2 歳入徴収者は、前項の規定により不納欠損の整理を明らかにしたときは、不納欠損処分調書を出納機関に回付しなければならない。

3 出納員は、前項の規定により不納欠損処分調書の回付があったときは、直ちに整理年月日、不納欠損額その他必要な事項を歳入簿に登記しなければならない。

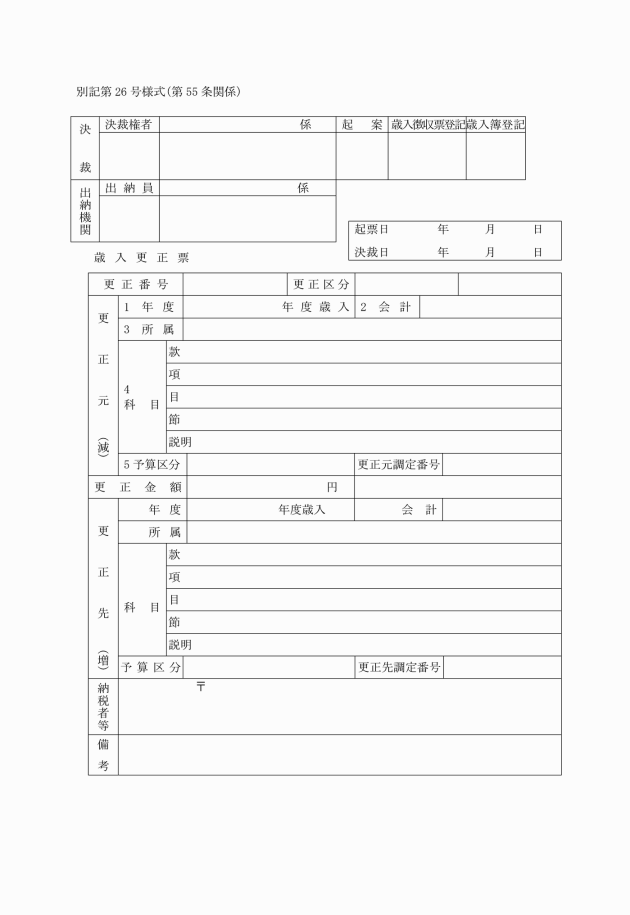

(誤りの訂正の登記等)

第55条 歳入徴収者は、収納額に係る県税収入の所属年度、会計、歳入科目等に誤りがあることを発見したときは、直ちに、歳入更正票(別記第26号様式)を作成し、これを出納機関に回付しなければならない。

3 出納員は、第1項の規定により、歳入徴収者から歳入更正票の回付があった場合において、その訂正の内容が歳入簿に登記された事項に係るものであるときは、直ちに歳入簿に訂正の登記をしなければならない。

4 出納員は、第1項の規定により歳入徴収者から歳入更正票の回付を受けた場合において、その訂正の内容が出納区分にかかわるものであるときは、直ちに出納区分訂正請求書を指定金融機関の総括店に送付しなければならない。

第9章 計算報告及び収入未済額の繰越

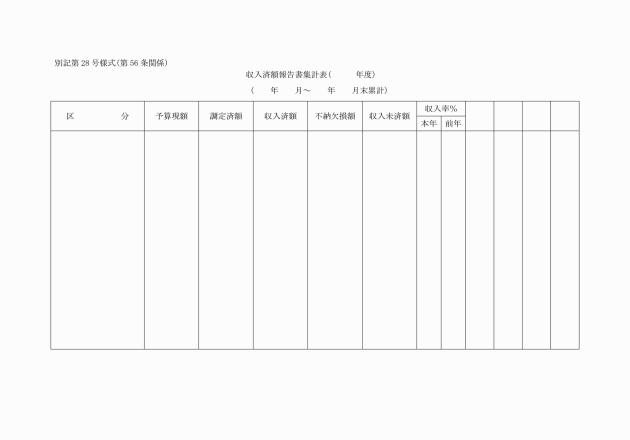

(収入済額報告書集計表の作成)

第56条 総務部総務管理局税務課の出納員は、毎月、歳入簿に基づき、県税収入に係る収入済額報告書集計表(別記第28号様式)を作成し、その月の20日までに、これを出納室の出納員に送付しなければならない。

第57条 削除

(歳入金月計突合表の証明)

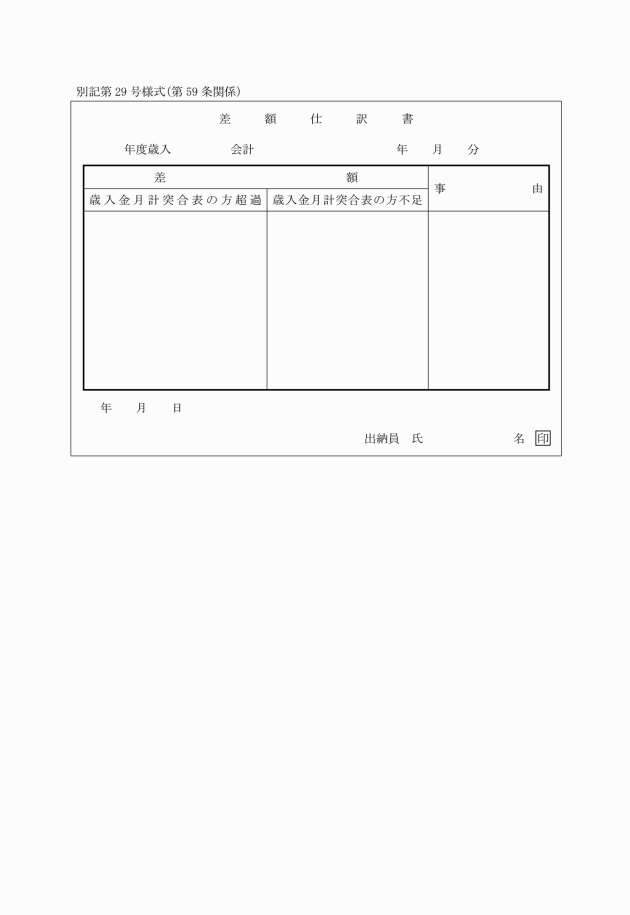

第58条 出納員は、指定金融機関等規則第53条の規定により指定金融機関の総括店から歳入金月計突合表の送付があったときは、これを調査し、適正であると認めたときは、その1通に証明のうえ5日以内にこれを指定金融機関の総括店に返付しなければならない。この場合において、収納済額と歳入金月計突合表の収納額との間に差額があるときは、その旨及びその事由を付記するものとする。

(翌年度への繰越)

第60条 毎会計年度において調定をした金額で収納済とならなかったもの(不納欠損として整理したものを除く。)は、翌年度の調定済額に繰り越し、以下この例により順次繰り越さなければならない。

2 前項の場合においては、出納員は直ちに当該繰越額その他必要な事項を翌年度の歳入簿に登記するとともに、その旨を歳入徴収者に通知しなければならない。

(歳入月計表の整理)

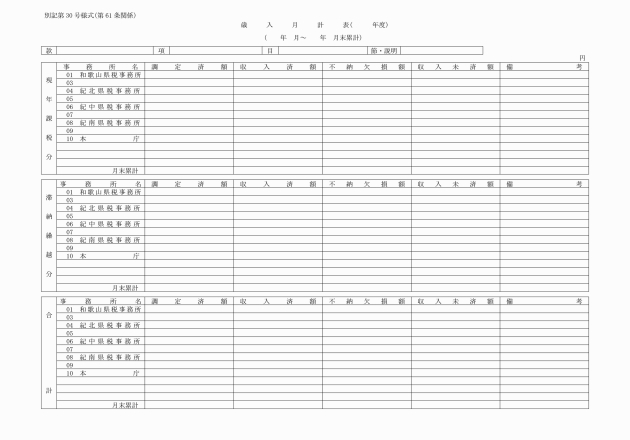

第61条 総務部総務管理局税務課の出納員は、歳入簿に基づき財務規則第136条第4項の規定による歳入月計表(別記第30号様式)を整理しなければならない。

第10章 証拠書類

(県税収入の証拠書類)

第62条 県税収入に係る収入の証拠書類は、次に掲げるものとする。

(1) 収納済報告書及び収納済通知書又は収納済通知書及び収納済報告書に代えて作成された一覧表

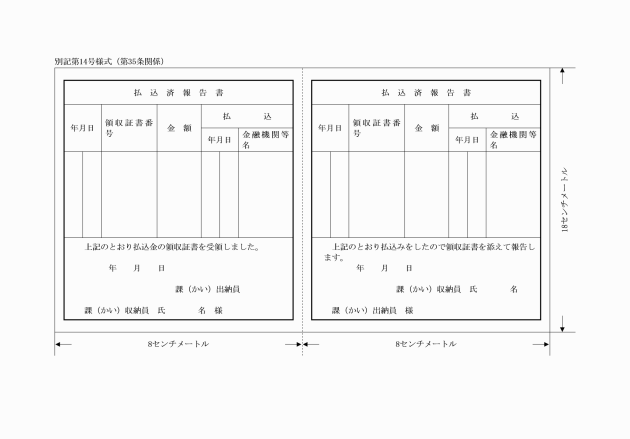

(2) 収納金等引継書又は払込済報告書

(3) 納付証券支払拒絶通知書

(4) 戻出票及び過誤納金の戻出に係る受取人若しくは指定金融機関の領収証書又は振替済書

(5) 収入調定票、不納欠損処分調書及び歳入更正票

(6) その他前号の書類の附属書類

(証拠書類の形式)

第63条 証拠書類は、原本に限る。ただし、原本を提出し難いときは、証明責任者が原本と相違がない旨を証明した謄本をもってこれに代えることができる。

4 証拠書類を編集する場合においてその取扱件数が多いときは、適宜に分冊することができる。この場合においては、その表紙にその内容を表示し、冊数番号を付さなければならない。

第11章 雑則

付則

1 この訓令は、昭和39年4月1日から施行する。ただし、昭和38年度以前の県税収入の取扱い(誤納金または過納金の戻出の取扱いを除く。)については、なお従前の例による。

2 県税歳入金事務取扱規程(昭和31年和歌山県訓令第476号)は、廃止する。

3 従前の様式による用紙等で、この訓令の主旨に反しないものについては、当分の間、これを使用することができる。

付則(昭和41年5月11日訓令第15号)

1 この訓令は、昭和41年6月1日から施行する。

2 この訓令による改正前の訓令に定める様式による用紙は、当分の間使用することができる。

付則(昭和42年4月20日訓令第22号)

1 この訓令は、昭和42年4月20日から施行する。

2 この訓令による改正前の訓令に定める様式による用紙は、当分の間使用することができる。

付則(昭和42年6月1日訓令第32号)

1 この訓令は、昭和41年6月1日から施行する。

2 この訓令は、施行日以後に納付しまたは納入すべき期限が到来する県税について適用し、同日前に納付しまたは納入すべき期限が到来した県税については、なお従前の例による。

付則(昭和43年2月22日訓令第5号)

1 この訓令は、昭和43年4月1日から施行する。

2 この訓令は、施行日以後に納付し、または納入すべき期限が到来する県税について適用し、同日前に納付し、または納入すべき期限が到来した県税については、なお従前の例による。

3 この訓令による改正前の訓令に定める様式による用紙は、当分の間修正して使用することができる。

付則(昭和43年8月28日訓令第69号)

1 この訓令は、昭和43年8月28日から施行する。

2 この訓令による改正前の訓令に定める様式による用紙は、当分の間修正して使用することができる。

付則(昭和45年4月21日訓令第6号)

この訓令は、昭和45年4月21日から施行する。

付則(昭和46年5月1日訓令第19号)

この訓令は、昭和46年6月1日から施行する。

附則(昭和52年9月30日訓令第43号)

この訓令は、昭和52年10月1日から施行する。

附則(昭和53年5月6日訓令第8号)

1 この訓令は、昭和53年5月6日から施行する。

2 この訓令による改正前の訓令に定める様式による用紙は、当分の間使用することができる。

附則(昭和58年10月18日訓令第44号)

この訓令は、昭和58年10月18日から施行し、昭和58年4月1日から適用する。

附則(昭和61年5月31日訓令第14号)

1 この訓令は、昭和61年5月31日から施行し、昭和61年4月1日から適用する。

2 この訓令による改正前の和歌山県税収入事務規程に定める様式による用紙でこの訓令の主旨に反しないものについては、当分の間、これを使用することができる。

附則(昭和62年6月1日訓令第12号)

1 この訓令は、昭和62年6月1日から施行する。

2 この訓令による改正前の和歌山県税収入事務規程に定める様式による用紙でこの訓令の主旨に反しないものについては、当分の間、これを使用することができる。

附則(昭和63年3月31日訓令第14号)

1 この訓令は、昭和63年4月1日から施行する。

2 第2条の規定による改正前の和歌山県税収入事務規程に定める様式は、この訓令の主旨に反しないものに限り、当分の間、これを使用することができる。

附則(平成元年3月28日訓令第6号)

1 この訓令は、平成元年4月1日から施行する。

2 この訓令による改正前の和歌山県税収入事務規程に定める様式による用紙でこの訓令の主旨に反しないものについては、当分の間、これを使用することができる。

附則(平成2年6月1日訓令第13号)

1 この訓令は、平成2年10月1日から施行する。

2 この訓令による改正前の和歌山県収入事務規程に定める様式による用紙は、当分の間、これを使用することができる。

附則(平成3年3月20日訓令第3号)

1 この訓令は、平成3年4月1日から施行する。

2 この訓令による改正前の和歌山県税収入事務規程に定める様式による用紙でこの訓令の主旨に反しないものについては、当分の間、これを使用することができる。

附則(平成3年4月17日訓令第10号)

この訓令は、平成3年5月1日から施行する。

附則(平成6年3月8日訓令第5号)

この訓令は、平成6年4月1日から施行する。

附則(平成7年10月31日訓令第40号)

この訓令は、平成7年11月1日から施行する。

附則(平成10年4月1日訓令第19号)

この訓令は、平成10年4月1日から施行する。

附則(平成12年3月31日訓令第5号)

1 この訓令は、平成12年4月1日から施行する。

2 この訓令による改正前の和歌山県税収入事務規程に定める様式による用紙でこの訓令の主旨に反しないものについては、当分の間、これを使用することができる。

附則(平成15年3月28日訓令第4号)

1 この訓令は、平成15年4月1日から施行する。

2 この訓令による改正前の和歌山県税収入事務規程に定める様式による用紙は、当分の間、これを使用することができる。

附則(平成15年12月26日訓令第61号)

1 この訓令は、平成16年1月1日から施行する。

2 この訓令による改正前の和歌山県税収入事務規程に定める様式による用紙は、当分の間、これを使用することができる。

附則(平成16年3月31日訓令第33号)

1 この訓令は、平成16年4月1日から施行する。

2 この訓令による改正前の和歌山県税収入事務規程に定める様式による用紙は、当分の間、これを使用することができる。

附則(平成18年3月31日訓令第25号)

1 この訓令は、平成18年4月1日から施行する。

2 この訓令による改正前の和歌山県税収入事務規程に定める様式による用紙は、当分の間、これを修正して使用することができる。

附則(平成19年3月30日訓令第26号)

1 この訓令は、平成19年4月1日から施行する。

2 この訓令による改正前の和歌山県税規程及び和歌山県税収入事務規程に定める様式による用紙は、当分の間、これを修正して使用することができる。

附則(平成19年9月28日訓令第53号)

1 この訓令は、平成19年10月1日から施行する。

2 この訓令による改正前の規程に定める様式による用紙は、当分の間、これを修正して使用することができる。

附則(平成20年3月28日訓令第9号)

1 この訓令は、平成20年4月1日から施行する。

2 この訓令による改正前の和歌山県税収入事務規程に定める様式による用紙は、当分の間、これを修正して使用することができる。

附則(平成21年3月31日訓令第23号)

1 この訓令は、平成21年4月1日から施行する。

2 この訓令による改正前の和歌山県税規程及び和歌山県税収入事務規程に定める様式による用紙は、当分の間、これを修正して使用することができる。

附則(平成23年4月1日訓令第9号)

この訓令は、平成23年4月1日から施行する。

附則(平成25年3月29日訓令第13号)

(施行期日)

1 この訓令は、平成25年4月1日から施行する。

(経過措置)

2 この訓令による改正前の和歌山県税収入事務規程に定める様式による用紙(別記第4号様式を除く。)は、当分の間、修正して使用することができる。

附則(平成27年9月29日訓令第15号)

この訓令は、平成27年10月1日から施行する。

附則(令和元年9月30日訓令第20号)抄

(施行期日)

1 この規則は、令和元年10月1日から施行する。

(自動車取得税に関する経過措置)

2 この訓令の施行の日(以下「施行日」という。)前の自動車の取得に対して課する自動車取得税については、なお従前の例による。

(自動車税に関する経過措置)

4 第2条の規定による改正後の和歌山県税収入事務規程(附則第6項において「新県税収入事務規程」という。)の規定中自動車税の環境性能割に関する部分は、施行日以後に取得された自動車に対して課する自動車税の環境性能割について適用する。

6 新県税収入事務規程の規定中自動車税の種別割に関する部分は、令和元年度分の施行日以後に納税義務が発生した者に課する自動車税の種別割及び令和2年度以後の年度分の自動車税の種別割について適用し、令和元年度分までの同日前に納税義務が発生した者に課する自動車税については、なお従前の例による。

附則(令和3年3月31日訓令第7号)

(施行期日)

1 この訓令は、令和3年4月1日から施行する。

(従前の様式による用紙)

2 この訓令による改正前の和歌山県税規程及び和歌山県税収入事務規程に定める様式による用紙は、当分の間、修正して使用することができる。

附則(令和4年3月31日訓令第3号)

(施行期日)

1 この訓令は、令和4年4月1日から施行する。

(従前の様式による用紙)

2 この訓令による改正前の別記第13号様式による用紙は、当分の間、修正して使用することができる。

別記第19号様式 削除

別記第23号様式及び別記第24号様式 削除

別記第27号様式 削除